O dinheiro é o maior problema no casamento?

Organização financeira pode salvar o relacionamento?

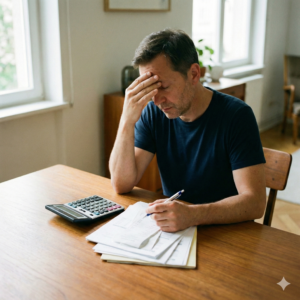

É comum ouvirmos em consultórios de terapia, reuniões de amigos ou em estatísticas de tribunais de justiça que o dinheiro no casamento é o principal vilão da estabilidade conjugal. Frequentemente citado como a causa número um de divórcios, o fator financeiro carrega um peso que parece, à primeira vista, puramente matemático. No entanto, ao analisarmos a dinâmica de centenas de famílias, percebemos que a cifra bancária é apenas a ponta de um iceberg muito mais profundo.

A percepção social de que “falta de dinheiro separa casais” é uma meia-verdade. Embora a escassez extrema gere um estresse compreensível, muitos relacionamentos desmoronam justamente quando a renda aumenta. Isso ocorre porque o problema central raramente é o montante em si, mas sim a gestão desse recurso e, principalmente, o que ele representa simbolicamente para cada indivíduo.

Dentro de um relacionamento, o dinheiro deixa de ser apenas um meio de troca para se tornar uma ferramenta de poder, um símbolo de segurança ou uma rota de fuga. Quando um dos parceiros utiliza a maior renda para validar decisões unilaterais ou quando a falta de organização financeira no casamento gera um estado de alerta constante, o que está em jogo não são apenas os boletos, mas a confiança e o respeito mútuo. Os problemas financeiros no casamento costumam ser sintomas de questões emocionais não resolvidas que encontram na conta bancária o palco perfeito para se manifestarem.

Conflitos financeiros mais comuns

Para entender a raiz das brigas por dinheiro, precisamos categorizar como esses conflitos costumam surgir no dia a dia. Eles raramente começam com uma grande falência; geralmente, iniciam-se com pequenas fissuras na transparência e no planejamento.

Dívidas escondidas e infidelidade financeira

Um dos pontos mais sensíveis é a chamada “infidelidade financeira”. O ato de esconder compras, omitir faturas de cartão de crédito ou contrair empréstimos sem o conhecimento do cônjuge fere o pilar da confiança. Quando a verdade aparece — e ela sempre aparece — o choque não é apenas pelo valor devido, mas pela constatação de que houve uma quebra de parceria.

Desigualdade de renda e desequilíbrio de poder

Em muitos lares, quem ganha mais sente que tem o “voto de Minerva” em todas as decisões. Essa dinâmica cria um ambiente de submissão e ressentimento. A educação financeira para casais moderna sugere que o esforço para a manutenção do lar deve ser visto como uma unidade, independentemente de quem deposita o maior valor nominal na conta. Quando a renda se torna instrumento de controle, o conflito é inevitável.

Planejamento inexistente

A ausência de metas claras é um combustível silencioso para o estresse. Sem saber para onde o dinheiro está indo, o casal vive em um eterno “apagar de incêndios”. A falta de um fundo de reserva ou de planos para o futuro gera uma sensação de deriva, onde qualquer imprevisto se transforma em uma crise monumental.

Diferenças de perfil dentro do casal

Um dos maiores desafios das finanças do casal é o encontro de dois históricos de vida distintos. Cada pessoa traz consigo uma “bagagem financeira” herdada da família de origem, composta por crenças, medos e hábitos que moldam sua visão de mundo.

É muito comum o clássico arranjo: o perfil poupador casado com o perfil gastador.

-

O poupador enxerga o dinheiro como segurança. Para ele, uma conta recheada é sinônimo de paz de espírito e proteção contra as incertezas do futuro.

-

O gastador enxerga o dinheiro como liberdade e recompensa. Para ele, a vida acontece no presente, e o acúmulo excessivo pode parecer uma restrição à felicidade imediata.

Essas visões não são necessariamente erradas, mas quando não há um alinhamento de expectativas sobre o padrão de vida, elas se tornam fontes de conflitos financeiros no casal. O poupador acusa o outro de irresponsabilidade; o gastador acusa o parceiro de ser controlador ou “mão de vaca”. Sem o entendimento de que ambos buscam o bem-estar (apenas por caminhos diferentes), o diálogo se transforma em acusação.

Comunicação financeira: O silêncio que corrói

Muitos casais conseguem conversar sobre sexo, política e religião, mas travam completamente quando o assunto é o extrato bancário. A comunicação financeira é, muitas vezes, o elo mais fraco da corrente. Existe um tabu cultural em torno do dinheiro que o torna um tema “sujo” ou excessivamente pragmático para o romantismo.

O medo de falar sobre finanças geralmente esconde o medo do julgamento. Um parceiro pode ter receio de admitir que não sabe investir ou que cometeu um erro bobo com o orçamento do mês. Quando o diálogo é substituído pelo silêncio, abrem-se precedentes para suposições equivocadas.

Muitas vezes, um conflito emocional — como a sensação de não ser valorizado no relacionamento — acaba sendo “disfarçado” de conflito financeiro. Por exemplo, uma pessoa pode reclamar excessivamente dos gastos do parceiro com um hobby, quando, na verdade, sua frustração real é com o tempo que o parceiro passa dedicado àquele hobby em vez de estar com a família. O dinheiro é o bode expiatório mais fácil de encontrar.

O peso psicológico das finanças

O impacto psicológico do desequilíbrio financeiro é devastador para a intimidade. O estresse crônico causado por dívidas ou pela instabilidade gera um aumento nos níveis de cortisol, o que torna as pessoas mais irritadiças e menos propensas à empatia.

-

Ansiedade: A incerteza sobre o dia de amanhã impede o casal de desfrutar o presente.

-

Sensação de injustiça: Quando um sente que trabalha e se sacrifica mais do que o outro para manter as contas em dia.

-

Competição interna: Em vez de jogarem no mesmo time, os cônjuges passam a competir para ver quem gasta menos ou quem contribui mais, transformando o lar em uma arena de disputa.

Essa carga emocional desgasta a conexão física e emocional, criando um distanciamento que, se não for tratado com maturidade, pode se tornar irreversível.

Renda alta não significa paz financeira

Para ilustrar que a gestão e o comportamento são mais importantes do que o valor do salário, observemos dois cenários distintos que refletem a realidade de muitas famílias brasileiras:

Cenário A: O Casal Consciente

Marcos e Júlia possuem uma renda somada de R$ 5.000,00. Eles vivem de forma simples, moram em um bairro modesto e utilizam transporte público. No entanto, possuem uma planilha detalhada, discutem seus gastos quinzenalmente e conseguem poupar R$ 300,00 todos os meses para uma viagem anual. Existe transparência total. Nas crises, eles se unem para ajustar o orçamento. O resultado? Um relacionamento com baixos níveis de estresse financeiro e alta confiança.

Cenário B: O Casal em Crise de Abundância

Ricardo e Letícia ganham, juntos, R$ 35.000,00. Moram em um condomínio de luxo, trocam de carro todos os anos e frequentam os melhores restaurantes. Porém, não sabem o valor exato das suas dívidas, possuem diversos financiamentos e utilizam o limite do cheque especial com frequência. As discussões são constantes: Ricardo acusa Letícia de gastar demais com roupas; Letícia reclama que Ricardo comprou um barco sem consultá-la. Apesar da renda alta, eles vivem à beira de um colapso nervoso.

Este comparativo nos mostra que a tranquilidade não está necessariamente no volume de dinheiro, mas na harmonia entre o que se ganha e como se escolhe viver. A desorganização é democrática: ela pode atingir tanto quem ganha pouco quanto quem está no topo da pirâmide social.

Para entender se o dinheiro é realmente a causa principal dos conflitos, é necessário analisar como os casais organizam — ou deixam de organizar — sua vida financeira.

A organização financeira no casamento é, muitas vezes, o divisor de águas entre um relacionamento que prospera e um que vive sob constante tensão. Quando o casal opera sem um roteiro claro, o dinheiro deixa de ser uma ferramenta de construção para se tornar um gatilho emocional de ansiedade. O improviso financeiro é o terreno onde as brigas mais amargas florescem: sem saber exatamente para onde os recursos estão sendo direcionados, qualquer gasto individual pode ser visto como uma agressão ao bem-estar da família.

Viver no “modo sobrevivência”, onde as contas são pagas apenas na data de vencimento e não há clareza sobre o saldo real, gera um desgaste psicológico invisível, mas corrosivo. A falta de orçamento faz com que cada ida ao supermercado ou cada compra por impulso se torne uma potencial causa de discussão, pois não existe um parâmetro para saber se aquele gasto cabe ou não na realidade do casal. Com o tempo, essa instabilidade gera um sentimento de desconfiança, onde um parceiro passa a monitorar silenciosamente o comportamento do outro, esperando o próximo erro que comprometerá o mês.

Falta de organização gera conflitos?

A resposta curta é sim, mas não apenas pelo valor numérico. A desordem financeira sinaliza uma falha na gestão de prioridades. Quando o casal não define um fluxo de caixa, o endividamento crescente costuma ser o próximo passo inevitável. No contexto brasileiro, onde os juros de cartões de crédito e cheque especial são extremamente elevados, um pequeno deslize de organização pode se transformar em uma bola de neve em poucos meses.

O impacto emocional dessa improvisação constante é a perda da sensação de segurança. Para muitos parceiros, especialmente aqueles que possuem um perfil mais cauteloso, não ter um planejamento financeiro familiar estruturado é o mesmo que viver em uma casa sem alicerces. A ansiedade gerada pela incerteza impede o casal de desfrutar de momentos de lazer, pois paira sempre a dúvida: “podemos realmente pagar por isso?”. Quando o lazer é acompanhado pela culpa, a qualidade do relacionamento despenca.

Transparência financeira no casamento

A base de qualquer planejamento financeiro familiar bem-sucedido é a transparência absoluta. Isso não significa que ambos precisam saber o valor exato de cada café comprado na rua, mas sim que não deve haver segredos estruturais. Ocultar rendas, omitir dívidas pré-existentes ou esconder o uso frequente do limite bancário são formas de “infidelidade financeira” que destroem a confiança de maneira tão profunda quanto uma traição afetiva.

Muitas vezes, esconder uma compra ou um empréstimo parece uma solução fácil para evitar um conflito imediato. No entanto, o peso emocional de manter esse segredo consome a energia da relação. A confiança financeira é construída quando ambos colocam as cartas na mesa: “este é o meu salário, estas são as minhas dívidas e este é o nosso patrimônio”. Sem esse ponto de partida honesto, qualquer tentativa de organização será baseada em dados falsos, o que invariavelmente levará ao fracasso.

Como dividir despesas de forma justa

Um dos maiores pontos de atrito nas finanças do casal é a definição de como as contas serão pagas, especialmente quando há uma disparidade de renda significativa. A ideia de que “dividir 50/50 é o mais justo” é uma armadilha comum que pode gerar ressentimento.

Se um dos parceiros ganha R$ 8.000,00 e o outro R$ 3.000,00, uma divisão igualitária das despesas fixas (digamos, de R$ 5.000,00 no total) deixaria o primeiro com R$ 5.500,00 de saldo livre e o segundo com apenas R$ 500,00. Esse modelo cria uma desigualdade de poder e de padrão de vida dentro do mesmo teto, onde um parceiro pode usufruir de luxos que o outro não consegue acompanhar, gerando uma sensação de injustiça e isolamento.

A divisão proporcional costuma ser o modelo mais equilibrado. Nele, cada um contribui com uma porcentagem de sua renda para as despesas comuns. Se o casal decide que 60% da renda de cada um irá para o lar, ambos mantêm o mesmo nível de esforço e de sobra proporcional. Isso protege a individualidade e garante que ambos sintam que estão contribuindo de forma equitativa para o projeto de vida em comum.

Modelos de organização financeira

Não existe uma fórmula única para todos os casais, mas existem três modelos principais que podem ser adaptados:

-

Conta Conjunta Única: Todo o dinheiro cai no mesmo lugar e todas as despesas saem de lá. É o modelo que exige o maior nível de alinhamento e transparência. Funciona bem para casais com metas idênticas, mas pode gerar conflitos sobre a autonomia individual e gastos “supérfluos” na visão do outro.

-

Contas Separadas: Cada um gerencia o seu dinheiro e transfere uma parte para uma conta de despesas comuns ou divide os boletos. Oferece mais liberdade, mas pode dificultar o planejamento de longo prazo se o casal não se comunicar sobre as sobras e investimentos.

-

Modelo Híbrido: Frequentemente considerado o mais equilibrado. O casal mantém uma conta conjunta para as despesas da casa e metas compartilhadas, mas cada um mantém uma conta individual para seus gastos pessoais (o famoso “dinheiro do lazer” ou “gasto livre”). Esse modelo respeita a autonomia sem comprometer a transparência e o planejamento coletivo.

Metas financeiras fortalecem o casal

O dinheiro deixa de ser um peso quando passa a ser o combustível para sonhos compartilhados. Metas financeiras do casal, como a construção de uma reserva de emergência, a compra de um imóvel, uma viagem internacional ou o planejamento para a aposentadoria, funcionam como um amálgama para o relacionamento.

Quando o casal economiza junto para um objetivo claro, o “não” dado a um gasto supérfluo hoje deixa de ser uma privação e passa a ser uma escolha consciente em direção a algo maior. Ter metas comuns reduz a competição interna. Em vez de disputar quem gasta mais ou quem economiza melhor, os parceiros passam a colaborar para que o objetivo seja alcançado mais rápido. A celebração de uma meta batida — seja ela quitar uma dívida ou comprar o primeiro carro — reforça a sensação de que o casal é um time vencedor.

Planejamento evita brigas por dinheiro: Uma projeção

Para entender o poder da organização, vamos projetar o futuro de dois casais com rendas idênticas, mas comportamentos opostos, em um horizonte de 10 anos:

Casal Sem Planejamento (Reativo):

Eles vivem o dia a dia. Sempre que recebem um bônus, gastam com algo imediato. Nunca discutiram investimentos ou metas de longo prazo. Em 10 anos, eles provavelmente terão trocado de carro várias vezes (pagando juros altos), mas continuarão sem patrimônio sólido. Qualquer crise financeira (como a perda de um emprego) gera uma briga devastadora, pois não há reserva de emergência. O desgaste acumulado de uma década de incertezas financeiras costuma refletir em uma vida sexual menos ativa e um distanciamento emocional evidente.

Casal Com Planejamento (Proativo):

Eles têm reuniões mensais de 30 minutos para revisar o orçamento. Definiram que 15% da renda será investida antes de qualquer gasto. Em 10 anos, com o poder dos juros compostos e da consistência, eles já possuem uma reserva que lhes garante dois anos de tranquilidade sem trabalhar, ou deram uma entrada robusta em um imóvel. Quando surgem imprevistos, eles não buscam culpados; eles buscam a planilha. A segurança financeira permite que o foco do casal seja o afeto e o crescimento pessoal, tornando a relação muito mais resiliente às intempéries da vida.

Erro comum: O silêncio e as críticas pessoais

Um erro fatal na comunicação financeira é esperar a crise estourar para falar sobre dinheiro. Quando o diálogo só acontece no meio de uma dívida de cartão de crédito, ele vem carregado de reatividade, culpa e acusação.

Além disso, casais desorganizados tendem a transformar críticas financeiras em ataques pessoais. Em vez de dizer “precisamos ajustar nossos gastos com alimentação fora de casa”, um diz “você é irresponsável e só pensa em comer bem”. O primeiro foca no problema (o gasto), o segundo foca na pessoa (o caráter). A organização financeira serve justamente para objetivar a conversa: os números na planilha não têm sentimentos, eles são fatos que precisam de solução, e não de julgamentos morais.

Mesmo com organização estruturada, os conflitos podem surgir quando o dinheiro passa a representar poder, controle ou insegurança dentro da relação.

Essa transição entre o que o dinheiro compra e o que ele comunica é onde a maioria dos relacionamentos se perde. O capital, em sua essência, é um recurso neutro, mas dentro da dinâmica conjugal, ele é frequentemente carregado de significados subjetivos. Quando um casal não entende que o dinheiro é um veículo para as suas emoções, ele acaba sendo usado como um instrumento de negociação de afeto ou, nos casos mais graves, como uma arma de dominação. A organização financeira do casal deixa de ser sobre planilhas e passa a ser sobre quem detém o controle da narrativa da vida a dois.

Dinheiro e poder no casamento

O uso do poder financeiro na relação é um dos fenômenos mais silenciosos e destrutivos que existem. O desequilíbrio começa, muitas vezes, de forma sutil: aquele que possui a maior renda ou que gerencia as contas principais acaba assumindo, mesmo que inconscientemente, o papel de “decisor final”. Isso cria uma hierarquia invisível onde o parceiro com menor renda precisa “pedir permissão” ou “prestar contas” de forma humilhante.

Quando as decisões são tomadas unilateralmente — desde a escolha de um investimento até a compra de um eletrodoméstico — a mensagem enviada é que a opinião de quem contribui menos financeiramente vale menos. Esse cenário gera um impacto psicológico profundo: o parceiro “dependente” começa a nutrir um ressentimento latente, sentindo-se um coadjuvante na própria vida. O dinheiro vira uma coleira curta. Se um cônjuge usa o recurso para controlar os passos, os hobbys ou até as relações sociais do outro, o dinheiro e casamento deixam de ser uma parceria para se tornarem um sistema de vassalagem moderna.

Quando a desigualdade de renda gera conflito

A desigualdade de renda no casamento é uma realidade estatística na maioria dos lares brasileiros, mas a forma como ela é interpretada é o que define a saúde do vínculo. O grande erro de muitos casais é medir o valor da contribuição apenas pelo depósito bancário mensal. Essa visão puramente contábil ignora o que chamamos de “capital invisível”.

Se um dos parceiros ganha mais, mas o outro é quem gerencia o lar, cuida da educação dos filhos, organiza a logística familiar ou abdica de oportunidades de carreira para garantir a estabilidade emocional da casa, a contribuição é equivalente. Quando essa percepção de justiça é quebrada, surgem as brigas por dinheiro. O parceiro que ganha mais pode sentir que está sendo “explorado”, enquanto o que ganha menos sente que seu esforço não financeiro é invisibilizado. Para que as finanças e relacionamento funcionem, é preciso entender que o sucesso financeiro de um é, quase sempre, sustentado pelo suporte emocional e operacional do outro. A parceria exige que o “meu” e o “seu” se transformem no “nosso” em termos de projeto de vida, independentemente de quem assina o contracheque mais gordo.

Insegurança financeira e seus efeitos

Nem todo conflito nasce do excesso de poder; muitos nascem do medo. A insegurança financeira é um fantasma que assombra casais que, muitas vezes, até possuem uma boa renda, mas carregam traumas de escassez do passado. Pessoas que cresceram em lares onde o dinheiro era motivo de angústia ou onde houve falências traumáticas tendem a desenvolver um comportamento de controle exagerado ou, paradoxalmente, de consumo compensatório.

A ansiedade constante com gastos, mesmo os necessários, pode tornar o ambiente doméstico insuportável. Para o parceiro inseguro, cada real gasto é um passo em direção ao abismo. Isso gera um monitoramento sufocante sobre o outro, onde cada compra de lazer é vista como uma irresponsabilidade. Por outro lado, há quem use o dinheiro para compensar vazios emocionais, gastando o que não tem para sentir que “finalmente venceu na vida”. Em ambos os casos, a insegurança financeira distorce a realidade e impede o casal de usar o dinheiro para o seu propósito real: proporcionar liberdade e tranquilidade.

Dinheiro como forma de validação

Em uma sociedade altamente conectada e voltada para a aparência, o dinheiro muitas vezes é usado como uma ferramenta de validação social e reconhecimento. O casal passa a gastar para impressionar terceiros — vizinhos, amigos ou seguidores em redes sociais — mantendo um padrão de vida que está muito acima da sua capacidade real.

Essa pressão social cria uma armadilha de “lifestyle creep”, onde qualquer aumento na renda é imediatamente consumido por um novo passivo (um carro melhor, uma escola mais cara, roupas de grife). O dinheiro aqui não serve para construir patrimônio, mas para sustentar um ego faminto por aprovação. Quando a validação externa é a prioridade, o diálogo interno do casal morre. Eles param de conversar sobre o que os faz felizes e passam a focar no que os faz parecer bem-sucedidos. O resultado é um conflito financeiro no casal que explode quando a fatura do cartão de crédito chega e não há mais como esconder a fragilidade daquela fachada de sucesso.

Parceria financeira x competição

Infelizmente, é comum ver o “ego financeiro” entrar em campo, transformando o casamento em uma arena de competição. Em vez de celebrarem o bônus ou a promoção um do outro, os parceiros passam a comparar seus ganhos como se estivessem em uma disputa de mercado. Essa falta de parceria é evidenciada em frases como “eu comprei com o meu dinheiro” ou “você não tem direito de opinar aqui”.

Quando o casal compete, eles perdem a maior vantagem competitiva do casamento: a economia de escala e a força da união. A competição gera ocultamento de informações e falta de transparência, pois ninguém quer dar ao “adversário” munição para críticas. A organização financeira do casal só prospera quando ambos entendem que o crescimento de um é o crescimento da unidade.

Exemplo comparativo de dinâmicas emocionais

Para visualizar como essas emoções moldam o destino, consideremos dois cenários projetados para os próximos 10 anos:

Cenário A: O Dinheiro como Instrumento de Controle

Carlos ganha três vezes mais que Ana. Ele decide todos os investimentos e dá a ela uma “mesada” para os gastos da casa. Ana sente-se diminuída e passa a esconder pequenas compras para ter um senso de autonomia. Ao longo de uma década, o abismo emocional cresce. Carlos se sente sobrecarregado por carregar a responsabilidade sozinho, e Ana sente-se uma estranha no próprio lar. Em 10 anos, eles podem ter acumulado bens, mas o relacionamento é uma casca vazia, marcada por desconfiança e silêncios punitivos. O divórcio, se ocorrer, será financeiramente litigioso e emocionalmente devastador.

Cenário B: O Dinheiro como Ferramenta de Parceria

Beto ganha significativamente mais que Clara, que optou por trabalhar meio período para acompanhar o tratamento de saúde de um filho. No entanto, eles decidiram que todo o ganho é da “família”. Eles têm metas claras e Clara gerencia o planejamento de longo prazo do casal. Beto valida o trabalho dela e ambos decidem juntos cada passo importante. Em 10 anos, a segurança emocional que Clara sente reflete na harmonia da casa. Eles construíram um patrimônio sólido porque jogaram juntos, sem esconder nada. A estabilidade financeira é apenas um reflexo da saúde do vínculo.

O ponto central que precisamos compreender é que os conflitos financeiros no casal raramente são sobre os números que aparecem na tela do banco. O problema reside na falta de alinhamento de valores e na ausência de uma visão compartilhada do futuro. O dinheiro é apenas o termômetro; a febre está na comunicação. Quando um casal não consegue falar sobre suas inseguranças, seus desejos de poder ou sua necessidade de reconhecimento, o dinheiro se torna o bode expiatório perfeito para mascarar essas carências.

Entender a dimensão psicológica das finanças permite que os cônjuges parem de brigar pela conta e comecem a lutar pelo projeto de vida que os uniu. O dinheiro deve ser um servo, nunca o senhor da relação. Quando ele assume o trono, o afeto é o primeiro a ser sacrificado.

Diante dessas dinâmicas emocionais, torna-se fundamental consolidar práticas que fortaleçam a parceria financeira no casamento.

Para transformar a realidade financeira de um lar, é preciso migrar da reatividade para a proatividade. O primeiro passo prático para que o dinheiro deixe de ser um fardo e passe a ser um aliado é a institucionalização do diálogo. No entanto, esse diálogo não deve ocorrer apenas nos momentos de crise, quando os ânimos estão exaltados e o extrato bancário está no vermelho. A solução reside na criação de um espaço seguro e recorrente para a organização financeira no casamento.

Reuniões financeiras periódicas: O “encontro de finanças”

Uma das estratégias mais eficazes utilizadas por casais que alcançam a estabilidade é a realização de reuniões mensais estruturadas. Em vez de tratar o dinheiro como um assunto proibido ou maçante, o casal deve agendar um momento específico para revisar o orçamento. Esse encontro não deve ser encarado como uma auditoria, mas como um alinhamento estratégico.

Nessas reuniões, três pontos fundamentais devem ser abordados:

-

Revisão do mês anterior: Onde gastamos mais do que o previsto? Houve algum imprevisto que precisamos ajustar?

-

Planejamento do próximo mês: Quais são as despesas fixas e variáveis que teremos? Existe algum evento especial ou comemoração que exige reserva extra?

-

Avaliação de progresso: O quanto avançamos em direção às nossas metas de longo prazo?

Ao criar esse hábito, o casal remove o peso emocional das decisões financeiras cotidianas. Quando surge uma dúvida sobre uma compra, a resposta já está no planejamento previamente discutido, o que elimina a necessidade de confrontos imediatos e desgastantes.

Definir metas compartilhadas fortalecem a parceria

O dinheiro sem propósito é apenas papel ou números em uma tela. O que realmente une um casal em torno das finanças é a definição de metas financeiras do casal. Quando ambos olham para a mesma direção, os sacrifícios pontuais deixam de ser vistos como privação e passam a ser compreendidos como investimento em um sonho comum.

É essencial estratificar essas metas em três horizontes:

-

Curto prazo (até 1 ano): A criação da reserva de emergência, a troca de um eletrodoméstico ou uma viagem de férias.

-

Médio prazo (1 a 5 anos): A entrada em um imóvel, o pagamento de uma pós-graduação ou a quitação de dívidas estruturais.

-

Longo prazo (acima de 5 anos): O planejamento para a aposentadoria, a faculdade dos filhos ou a conquista da independência financeira.

A visualização do progresso — seja através de uma planilha compartilhada, um aplicativo ou até um gráfico na porta da geladeira — gera um senso de conquista mútua. Ver a reserva de emergência crescer ou o saldo da dívida diminuir mensalmente reforça a confiança na capacidade do casal de superar obstáculos juntos.

Transparência contínua e acordos de autonomia

A transparência financeira é inegociável, mas ela não deve anular a individualidade. O segredo para evitar o sentimento de sufocamento é estabelecer limites de gastos individuais previamente definidos. Um acordo comum e funcional é o “limite de autonomia”: um valor X que cada cônjuge pode gastar por mês com o que desejar, sem precisar prestar contas ou pedir autorização ao outro.

Isso preserva a liberdade pessoal e evita que o parceiro mais controlado se sinta incomodado com pequenos gastos de lazer do outro. No entanto, para além desse limite, a transparência deve ser total. Esconder bônus, rendimentos extras ou faturas de cartão de crédito é plantar uma semente de desconfiança que, no futuro, florescerá como um grande conflito. As finanças do casal prosperam na luz; na obscuridade, elas se tornam motivo de suspeita e medo.

Divisão justa, não necessariamente igualitária

A busca por uma divisão “50/50” em lares com rendas desproporcionais é um dos maiores erros de planejamento financeiro familiar. O critério de justiça deve se sobrepor ao de igualdade matemática. A divisão proporcional à renda é, quase sempre, o caminho mais harmônico.

Se um parceiro contribui com 70% da renda total da casa e o outro com 30%, a responsabilidade sobre as despesas fixas deve seguir essa mesma lógica. Isso garante que ambos mantenham uma capacidade de lazer e poupança pessoal equivalente, evitando que o parceiro de menor renda viva em um estado de privação constante enquanto o outro usufrui de abundância.

Além disso, é vital o reconhecimento das contribuições não financeiras. Em fases da vida onde um dos parceiros dedica mais tempo ao cuidado dos filhos ou à gestão da logística doméstica, o valor desse trabalho deve ser contabilizado emocionalmente como um aporte vital para a estabilidade do lar. O parceiro que ganha mais nunca deve usar esse fato para gerar um sentimento de dependência ou dívida moral no outro. O casamento é uma sociedade de esforços, não apenas de capitais.

Educação financeira em casal: Evoluindo juntos

O conhecimento é o melhor antídoto para a insegurança financeira. Casais que estudam juntos sobre investimentos, economia e comportamento de consumo tendem a ter menos conflitos financeiros no casal. Participar de palestras, ler livros sobre o tema ou assistir a cursos online transforma o assunto em um projeto de aprendizado mútuo.

Quando ambos entendem conceitos básicos de juros compostos, inflação e diversificação de riscos, as decisões deixam de ser baseadas em “achismos” ou intuição e passam a ser fundamentadas em dados. A educação financeira para casais permite que o planejamento seja visto como uma ferramenta de liberdade, e não como uma restrição à felicidade. Quanto mais informação o casal detém, mais imune ele se torna às pressões sociais de consumo e às armadilhas do mercado de crédito.

O impacto do planejamento: Uma visão de 20 anos

Para compreender a magnitude dessas práticas, observemos a trajetória de dois casais ao longo de duas décadas:

Casal Reativo (Sem Planejamento e Comunicação):

Durante 20 anos, eles evitaram falar sobre dinheiro para não brigar. Cada um pagava suas contas sem transparência total. Nas crises, usavam o cheque especial. Por falta de metas comuns, trocaram de carro sempre que sentiam “vontade de algo novo”, sem considerar o impacto na aposentadoria. Após duas décadas, possuem um patrimônio pequeno, vivem sob o estresse constante do endividamento e nutrem ressentimentos sobre quem gastou mais ou contribuiu menos. O dinheiro é a ferida aberta da relação.

Casal Estratégico (Com Organização e Diálogo):

Realizaram reuniões mensais de 30 minutos por 20 anos. Definiram metas, celebraram cada conquista e mantiveram a transparência total, respeitando a autonomia individual. Investiram 15% da renda de forma consistente. Após duas décadas, possuem um patrimônio sólido que gera renda passiva, garantindo uma maturidade tranquila. A confiança construída através das finanças transbordou para todas as outras áreas do relacionamento. O dinheiro tornou-se o alicerce que permitiu ao casal viver com generosidade e segurança.

Reflexão Estratégica

O dinheiro raramente é o problema isolado em um casamento; ele é o amplificador das virtudes e vícios da relação. Quando falta comunicação, a desorganização financeira se torna um campo de batalha para egos e inseguranças. No entanto, quando existe um alinhamento de valores e uma estrutura de planejamento, as finanças passam a ser o cimento que une os tijolos do projeto de vida comum.

A organização financeira no casamento reduz drasticamente o cortisol do ambiente doméstico e aumenta o nível de confiança mútua. Ao transformar o “meu dinheiro” e o “seu dinheiro” em “nossa liberdade”, o casal deixa de competir entre si para enfrentar, de mãos dadas, os desafios do mundo exterior.

Estabelecer uma rotina de transparência, adotar a divisão proporcional e focar em metas compartilhadas são os pilares que sustentam uma parceria resiliente. O sucesso financeiro a dois não é uma questão de sorte ou de grandes salários, mas de pequenas escolhas diárias e da coragem de falar sobre números com a mesma naturalidade com que se fala sobre sonhos. Casais que planejam juntos não apenas acumulam patrimônio; eles constroem uma história de superação e cumplicidade que é, no fim das contas, o maior dos dividendos.