Conheça o primeiro investimento que você deveria fazer

Entenda qual deve ser seu primeiro passo antes de pensar em grandes investimentos

A maioria das pessoas começa a investir da forma errada. Essa afirmação pode parecer dura, mas é a realidade nua e crua do mercado financeiro. Diariamente, milhares de brasileiros decidem que “chegou a hora de fazer o dinheiro trabalhar”, mas cometem o erro fatal de pular etapas fundamentais. Movidos pelo imediatismo, pelo medo de ficar de fora (o famoso FOMO) ou por promessas vazias de influenciadores, muitos iniciantes ignoram a base e tentam construir o telhado de sua liberdade financeira sobre um terreno de areia movediça.

O resultado? Perda de capital logo nos primeiros meses, frustração e, o que é pior, a desistência precoce de um caminho que poderia transformar suas vidas. Entender qual deve ser o primeiro investimento iniciante não é apenas uma questão de escolher um produto financeiro, mas de adotar uma mentalidade estratégica que define todo o sucesso da sua jornada daqui para frente.

O erro de começar pelo investimento errado

Vivemos em uma era de excesso de informação. Ao abrir qualquer rede social em 2026, você é bombardeado por gráficos complexos, criptomoedas da moda ou estratégias de day trade que prometem lucros astronômicos em poucos dias. Para quem está tentando entender como começar a investir do zero, esse cenário é uma armadilha perfeita.

O erro mais comum do iniciante é confundir investimento com especulação. Muitos acreditam que investir é “dar uma tacada certeira” para dobrar o capital rapidamente. Com essa mentalidade, o investidor novato aloca suas primeiras economias em ativos de alta volatilidade, como ações de empresas em crise ou moedas digitais sem fundamentos sólidos, sem ter qualquer base financeira para sustentar essa decisão.

Quando o mercado oscila negativamente — o que é natural e esperado — o iniciante, que não possui uma estratégia de defesa, entra em pânico. Ele vê seu dinheiro suado diminuir 10%, 20% ou 30% em poucos dias e acaba vendendo tudo no prejuízo. Esse trauma gera uma cicatriz profunda: a pessoa passa a acreditar que “a bolsa é um cassino” ou que “investir é coisa de rico”. O problema não foi o mercado, mas o fato de ter começado pelo degrau errado.

Como começar a investir: a importância da base financeira

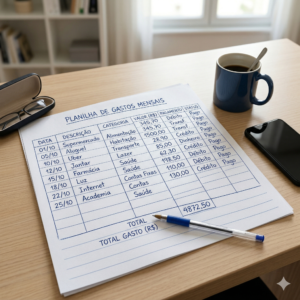

Antes de clicar no botão “comprar” do seu home broker ou escolher um fundo de investimento, existe um passo anterior que pertence ao campo da educação financeira e da gestão de finanças pessoais. Investir não é o que você faz com o dinheiro que sobra; é o resultado de uma vida financeira organizada.

Tentar investir sem ter controle de gastos é como tentar encher um balde furado. O verdadeiro primeiro investimento iniciante começa fora da corretora de valores. Ele começa na sua planilha de orçamento ou no seu aplicativo de controle financeiro. Você precisa saber exatamente:

-

Quanto você ganha (sua receita líquida real).

-

Quanto você gasta (suas despesas fixas e variáveis).

-

Qual é a sua capacidade mensal de aporte (quanto você consegue separar com consistência).

A base financeira é o que dá sustentação aos seus investimentos. Sem organização, qualquer imprevisto — como um problema mecânico no carro ou uma conta médica inesperada — forçará você a resgatar seus investimentos em um momento inadequado, muitas vezes arcando com taxas, impostos elevados ou prejuízos de mercado.

O verdadeiro “primeiro investimento”: Reserva de Emergência

Se você busca o melhor investimento para iniciantes, a resposta não é uma ação, nem um fundo imobiliário, nem ouro. O seu primeiro destino obrigatório é a Reserva de Emergência.

Muitos ignoram a reserva por acharem que ela “rende pouco” ou que é um conceito básico demais. No entanto, no mercado financeiro profissional, a reserva de emergência é vista como a peça mais estratégica de um portfólio. Ela é o montante de dinheiro guardado em um investimento de altíssima segurança e liquidez imediata, destinado exclusivamente a cobrir gastos inesperados ou quedas bruscas na sua renda.

O conceito de reserva de emergência investimento é simples: você deve acumular o equivalente a, no mínimo, 6 meses do seu custo de vida mensal. Se você gasta R$ 3.000,00 por mês para viver, sua reserva ideal deve ser de pelo menos R$ 18.000,00.

Este é o seu “porto seguro”. Enquanto você não tiver esse montante formado (ou pelo menos em estágio avançado de formação), você não está investindo para enriquecer, você está apenas tentando se proteger. E isso é fundamental.

Por que a reserva vem antes de tudo?

A importância da reserva de emergência vai muito além da matemática; ela é psicológica. Saber que você tem um capital disponível para qualquer eventualidade permite que você tome decisões mais racionais com o restante do seu dinheiro.

-

Proteção contra o endividamento: Em vez de recorrer ao rotativo do cartão de crédito ou ao cheque especial (que possuem as maiores taxas de juros do mercado), você utiliza seu próprio capital.

-

Paz de espírito para arriscar: Quando você decide, no futuro, comprar ações, você o faz com a tranquilidade de saber que, mesmo que o mercado caia, sua sobrevivência diária não depende daquele valor.

-

Poder de negociação: Ter dinheiro na mão em momentos de crise permite que você aproveite oportunidades, seja em compras à vista com desconto ou em janelas de oportunidade no próprio mercado financeiro.

A pergunta que você deve se fazer não é “onde investir para ganhar mais?”, mas sim “onde investir primeiro dinheiro para nunca mais precisar de dívidas?”. A resposta será sempre a reserva de segurança.

Segurança vs. Rentabilidade: A inversão de valores do iniciante

Um dos pilares da educação financeira estratégica é entender o binômio Risco x Retorno. No início da jornada, a sua prioridade absoluta deve ser a segurança e a liquidez, e não a rentabilidade.

É comum ver iniciantes obcecados por ganhar 1% ou 2% a mais ao ano, expondo-se a riscos desnecessários. No começo, o que realmente faz a diferença no seu patrimônio não é a taxa de juros que você consegue, mas sim o seu aporte mensal e a sua disciplina.

Imagine que você tem R$ 1.000,00. A diferença entre um investimento que rende 10% ao ano e um que rende 12% é de apenas R$ 20,00 em doze meses. Vale a pena arriscar perder parte do seu capital principal por R$ 20,00? Certamente não. Por isso, os investimentos seguros de Renda Fixa são o ponto de partida ideal. Eles garantem que seu capital cresça de forma previsível enquanto você ainda está aprendendo as nuances do mercado.

O cenário atual (2026) e as oportunidades para iniciantes

Estamos em março de 2026, e o cenário econômico apresenta características que favorecem quem está começando agora. Com as taxas de juros ainda em patamares elevados para controlar as pressões inflacionárias, a Renda Fixa vive um momento de “era de ouro”.

Hoje, é possível encontrar investimentos seguros que oferecem retornos reais (acima da inflação) muito atrativos, algo que seria impensável em cenários de juros baixos. Isso significa que o iniciante não precisa — e não deve — correr riscos excessivos para ver seu patrimônio crescer.

Atualmente, títulos públicos como o Tesouro Selic ou CDBs de liquidez diária de grandes bancos são as ferramentas perfeitas para construir a base que discutimos. Eles oferecem a segurança necessária para quem está dando os primeiros passos e a liquidez indispensável para a reserva de emergência. Em 2026, a estratégia vencedora para o investidor novato é a simplicidade. Menos é mais. O foco deve ser em consolidar a base, entender os mecanismos de juros compostos e manter a consistência nos aportes, independentemente do ruído político ou econômico.

Entender que o primeiro investimento é, na verdade, um seguro para o seu futuro financeiro é o que separa os investidores de sucesso dos eternos iniciantes frustrados. A construção de riqueza é uma maratona, não um sprint. E, como em qualquer maratona, quem começa correndo rápido demais sem o preparo adequado raramente cruza a linha de chegada.

A definição do valor ideal para este fundo de segurança não é arbitrária; ela depende diretamente do seu estilo de vida e da previsibilidade da sua renda. Para saber quanto guardar dinheiro, o primeiro passo é olhar para o seu custo de vida mensal, e não para o seu salário bruto. Muitas pessoas cometem o erro de calcular a reserva com base no que ganham, mas o que realmente importa é o quanto você precisa para manter as contas básicas em dia caso sua fonte de renda principal desapareça amanhã.

Reserva de emergência como montar

Para como montar reserva de emergência de forma estratégica, trabalhamos com três faixas principais de segurança, adaptadas ao perfil de risco de cada indivíduo:

-

Mínimo (3 meses de despesas): Indicado apenas para quem possui extrema estabilidade, como funcionários públicos estáveis ou pessoas com múltiplas fontes de renda sólida e baixo custo de vida. É o patamar de entrada.

-

Ideal (6 meses de despesas): Este é o padrão ouro para a maioria dos trabalhadores CLT (com carteira assinada). Seis meses é o tempo médio estimado para uma recolocação profissional digna ou para resolver problemas estruturais graves sem entrar em desespero financeiro.

-

Mais seguro (12 meses de despesas): Recomendado para profissionais autônomos, freelancers, empresários ou pessoas que possuem dependentes financeiros (filhos, pais idosos). Como a renda é variável e os riscos de mercado são maiores, um colchão de um ano oferece a paz necessária para atravessar crises prolongadas.

Como calcular sua reserva de emergência

O cálculo é puramente matemático e deve ser feito com honestidade intelectual. Você deve somar todas as suas despesas essenciais: aluguel ou prestação do imóvel, condomínio, luz, água, internet, alimentação, transporte, saúde e seguros. Não ignore as pequenas despesas recorrentes, pois, em uma emergência, elas também pesam.

A fórmula é simples:

Custo de Vida Mensal x Número de Meses de Cobertura = Objetivo da Reserva.

Se o seu gasto mensal básico é de R$ 2.500,00 e você deseja a segurança padrão de 6 meses, o cálculo será:

R$ 2.500,00 x 6 = R$ 15.000,00.

Este valor de R$ 15.000,00 passa a ser a sua meta prioritária no mundo dos investimentos. Até que este montante esteja devidamente alocado, qualquer outro ativo mais arriscado deve ser visto com cautela.

Onde investir reserva de emergência

Saber onde investir reserva de emergência em 2026 exige atenção aos critérios de segurança e disponibilidade. O objetivo aqui não é “ficar rico”, mas sim “não ficar pobre” em momentos de crise. Por isso, buscamos ativos com liquidez diária (dinheiro que pode ser resgatado no mesmo dia ou em no máximo 24 horas) e baixa volatilidade (o valor não pode cair).

As opções mais recomendadas para este primeiro investimento são:

-

Tesouro Selic: É o investimento mais seguro do país. Você empresta dinheiro para o Governo Federal em troca da taxa básica de juros (Selic). Possui liquidez diária e o risco de calote é virtualmente zero, sendo garantido pelo Tesouro Nacional.

-

CDB com liquidez diária: Certificados de Depósito Bancário emitidos por bancos. Para a reserva, escolha apenas aqueles que oferecem no mínimo 100% do CDI. É fundamental verificar se a instituição possui a garantia do Fundo Garantidor de Créditos (FGC), que protege até R$ 250 mil por CPF caso o banco tenha problemas.

-

Contas Remuneradas e Fundos DI Simples: Muitas contas de bancos digitais oferecem rendimento automático de 100% do CDI com liquidez imediata. É uma opção prática para o dia a dia, desde que o dinheiro esteja separado do saldo da conta corrente para evitar gastos acidentais.

Investimentos seguros iniciantes: O que evitar

No esforço de buscar investimentos seguros, muitos iniciantes são seduzidos por promessas de rentabilidade que não condizem com a função de uma reserva. É vital entender que a reserva de emergência nunca deve ser colocada em:

-

Ações e Fundos Imobiliários: Embora sejam ótimos para o longo prazo, eles variam diariamente. Você não quer precisar do dinheiro justamente no dia em que a Bolsa de Valores caiu 5%.

-

Criptomoedas: A volatilidade extrema torna as criptos o oposto do que uma reserva precisa ser.

-

Títulos de capitalização: Não são investimentos. São sorteios disfarçados que rendem menos que a inflação e possuem prazos de carência que impedem o resgate imediato.

-

Poupança: Embora segura e líquida, a poupança frequentemente perde para a inflação, corroendo o seu poder de compra ao longo do tempo. Em 2026, com as ferramentas digitais disponíveis, não há razão técnica para manter grandes montantes na caderneta.

Liquidez é o conceito essencial

Muitas vezes, a educação financeira foca demais no percentual de rendimento, mas para o iniciante, a palavra de ordem deve ser liquidez. Emergências não têm hora marcada para acontecer. Se o seu carro quebrar em um sábado à noite ou se surgir uma oportunidade de negócio imperdível na segunda-feira cedo, você precisa que o seu dinheiro esteja a um clique de distância.

Investimentos com “prazo de carência” ou vencimentos longos (como alguns LCIs ou CDBs que prendem o dinheiro por 1 ou 2 anos) podem oferecer taxas maiores, mas são péssimos para a reserva de emergência. O custo de não ter o dinheiro disponível quando se precisa dele é muito maior do que o ganho extra de 1% ou 2% ao ano.

Como começar a investir com pouco

Um dos maiores mitos sobre finanças pessoais é que você precisa de muito dinheiro para começar. A construção da reserva pode — e deve — ser gradual. Se o seu objetivo final é R$ 15.000,00, mas você só tem R$ 100,00 hoje, comece com os R$ 100,00.

O ato de investir mensalmente cria um hábito psicológico poderoso. Ao ver o saldo da sua reserva crescer, mesmo que lentamente, você desenvolve a disciplina necessária para manter-se no caminho. Em 2026, a maioria das plataformas de investimento permite aportes no Tesouro Direto a partir de valores muito baixos, tornando o mercado acessível para qualquer pessoa que consiga poupar uma pequena parte da sua renda.

Exemplo prático completo

Vamos visualizar a jornada de um investidor iniciante hipotético para tangibilizar esses conceitos:

-

Perfil: Carlos, 28 anos, analista de marketing (CLT).

-

Salário Líquido: R$ 3.000,00.

-

Custo de Vida Mensal: R$ 2.000,00 (Aluguel, contas, lazer, transporte).

-

Capacidade de Poupança: R$ 500,00 por mês.

Passo 1: Definir a meta. Como Carlos é CLT e tem despesas controladas, ele opta por uma reserva de 6 meses.

R$ 2.000,00 x 6 = R$ 12.000,00.

Passo 2: Escolher o veículo. Carlos abre conta em uma corretora de valores e escolhe o Tesouro Selic para a maior parte do dinheiro, mantendo uma pequena parcela em um CDB de liquidez diária de um banco digital para resgates instantâneos em feriados ou fins de semana.

Passo 3: A execução. Carlos não espera ter os R$ 12.000,00. Ele começa hoje depositando seus primeiros R$ 500,00. Ele sabe que levará 24 meses para atingir sua meta total (sem contar os juros que o dinheiro renderá no caminho, o que encurtará esse prazo).

Durante esses dois anos, Carlos terá a segurança de que, se for demitido ou tiver um imprevisto médico, terá meses de tranquilidade garantidos. Ele não está apenas guardando dinheiro; ele está comprando tempo e liberdade de escolha.

Mesmo sabendo disso, muitas pessoas ainda cometem erros que podem comprometer esse primeiro investimento.

Erros ao começar a investir

Um dos equívocos mais perigosos na educação financeira é acreditar que o risco de um investimento está apenas no gráfico que sobe e desce. Na verdade, para um iniciante, o maior risco costuma ser o seu próprio comportamento e a falta de um planejamento financeiro sólido. Investir sem ter uma reserva de emergência estabelecida é como tentar pilotar um avião sem paraquedas: enquanto o clima está bom, tudo parece funcionar, mas ao primeiro sinal de turbulência, a queda é inevitável.

Quando você aloca capital em ativos de risco, como o mercado de capitais ou fundos multimercados, sem possuir uma base de segurança, você está tecnicamente “alavancado” na sorte. Se um imprevisto surgir — e eles sempre surgem —, você será obrigado a resgatar seus investimentos independentemente do preço de mercado. Se o mercado estiver em queda, você realizará um prejuízo que poderia ter sido evitado. Pior ainda: se o valor investido não for suficiente para cobrir a emergência, você acabará recorrendo a empréstimos bancários, trocando uma possível rentabilidade por uma dívida real com juros astronômicos. Este é o ciclo que destrói o patrimônio de quem está tentando como começar a investir pelo caminho mais curto.

Reserva de emergência: erros comuns de alocação

O desejo por ganhos rápidos é o “canto da sereia” que leva muitos aos reserva de emergência erros mais graves. No cenário de 2026, com o acesso facilitado a plataformas globais de investimento, o investidor novato sente-se tentado a buscar a maior rentabilidade logo de cara, ignorando que a função da reserva não é lucrar, mas proteger.

Buscar alta rentabilidade para o dinheiro da reserva é um erro conceitual. Muitos iniciantes, influenciados por manchetes sensacionalistas, decidem colocar seu “colchão de segurança” em investimentos arriscados como:

-

Ações de empresas “promissoras”: A renda variável pode sofrer quedas de 50% em questão de semanas. Se sua emergência ocorrer durante esse período, seu poder de compra estará reduzido pela metade.

-

Criptomoedas e ativos digitais: A volatilidade extrema desses ativos é incompatível com a estabilidade necessária para uma reserva. O dinheiro que deveria pagar o conserto do telhado da sua casa pode simplesmente evaporar durante um final de semana de baixa no mercado cripto.

-

Fundos de Investimento com crédito privado: Embora pareçam seguros, alguns fundos podem sofrer perdas se as empresas emissoras dos títulos enfrentarem dificuldades, além de muitas vezes possuírem prazos de resgate que não atendem à urgência.

Ao priorizar o ganho sobre a preservação, o iniciante inverte a lógica do sucesso financeiro. O foco inicial deve ser a construção de resiliência. Ganhar 2% a mais ao ano não compensa o risco de perder 20% do capital principal no momento em que você mais precisa dele.

Investimentos iniciantes: erros de liquidez e resgate

Outra falha crítica no planejamento financeiro é subestimar a importância da liquidez. A liquidez é a facilidade e a velocidade com que você consegue transformar um investimento em dinheiro na sua conta corrente, sem perda significativa de valor.

Muitos investidores, ao pesquisarem sobre como começar a investir, encontram títulos de Renda Fixa que prometem taxas excelentes, mas com um detalhe crucial: o dinheiro fica “preso” por dois, três ou até cinco anos. Colocar a reserva de emergência em um CDB (Certificado de Depósito Bancário) com vencimento para 2029 só porque ele paga um pouco mais é um erro estratégico clássico. Se a emergência acontecer em 2026, você descobrirá que não pode acessar o seu próprio dinheiro ou que terá que pagar taxas punitivas para fazer um resgate antecipado no mercado secundário.

Para a reserva, o dinheiro precisa estar em ativos de liquidez imediata (D+0) ou, no máximo, no próximo dia útil (D+1). Qualquer coisa além disso deixa de cumprir o papel de “emergência” e passa a ser um investimento de médio ou longo prazo. A falta de conhecimento sobre esses prazos de liquidação é uma das principais causas de frustração e sufoco financeiro entre os novos investidores.

O impacto do comportamento nas finanças pessoais

O sucesso nos investimentos é 20% conhecimento técnico e 80% comportamento. Um dos maiores erros ao investir iniciantes cometem é não separar fisicamente o dinheiro da reserva do dinheiro do cotidiano.

Quando você mantém a sua reserva de emergência na mesma conta corrente onde recebe seu salário e paga seus boletos, ocorre um fenômeno psicológico chamado “contaminação de saldos”. O cérebro tende a enxergar aquele valor total como disponível para o consumo. Sem uma separação clara — seja em uma conta separada, em uma corretora de valores ou em uma “caixinha” específica de investimento —, as chances de você utilizar a reserva para uma “emergência” que, na verdade, é um desejo de consumo (como uma promoção de viagem ou a troca de um celular que ainda funciona) são altíssimas.

A falta de consistência também é um vilão silencioso. Muitos começam a montar a reserva com empolgação no primeiro mês, mas abandonam o processo no segundo porque “surgiu um gasto extra”. A reserva de emergência deve ser tratada como um boleto obrigatório que você paga a si mesmo. Sem a disciplina de manter os aportes até atingir a meta estabelecida, você nunca sairá do estado de vulnerabilidade financeira.

Como evitar prejuízo e subestimar os imprevistos

Muitas pessoas acreditam que uma reserva de R$ 2.000,00 ou R$ 3.000,00 é suficiente para qualquer situação. No entanto, em 2026, o custo de vida e a complexidade das relações de trabalho exigem uma visão mais pragmática. Subestimar o tamanho da emergência é um erro que pode custar caro.

Imagine enfrentar um período de desemprego prolongado, uma questão jurídica inesperada ou um problema de saúde na família que não é coberto integralmente pelo plano. Se a sua reserva for rasa demais, ela acabará rapidamente, deixando você exposto exatamente no momento mais crítico. Por isso, a educação financeira moderna enfatiza que a reserva deve ser calculada sobre o seu custo de vida real e atualizado, levando em conta a inflação e possíveis variações de gastos.

Não se trata de ser pessimista, mas de ser estrategista. O investidor inteligente é aquele que se prepara para o pior enquanto trabalha para o melhor. Ignorar esses princípios básicos de segurança para perseguir rentabilidades ilusórias é o caminho mais rápido para o fracasso. O segredo não está em encontrar o “investimento mágico”, mas em evitar as decisões equivocadas que drenam seu capital antes mesmo de ele começar a trabalhar para você.

A base de qualquer grande patrimônio é o que você deixa de perder, tanto quanto o que você ganha. Ao garantir que seu primeiro passo seja dado em solo firme, você cria as condições necessárias para que os passos seguintes sejam muito mais audaciosos e rentáveis. Sem as amarras do medo de uma quebra financeira, sua capacidade de análise melhora e sua visão de longo prazo se expande.

Evitar esses erros é essencial, mas o que realmente faz diferença é saber como evoluir depois do seu primeiro investimento.

Uma vez que a sua reserva de emergência está devidamente alocada em ativos de alta segurança e liquidez, você deixa de ser alguém que apenas “guarda dinheiro” para se tornar, efetivamente, um investidor. Esta é a virada de chave mais importante na trajetória de qualquer pessoa que busca a liberdade financeira. Com a base sólida e o “colchão” de segurança garantido, o foco da sua estratégia muda: saímos da mentalidade de proteção absoluta para a mentalidade de construção de patrimônio e busca por rentabilidade real.

Nesta nova fase, o objetivo é fazer com que o seu capital cresça acima da inflação, gerando o que chamamos de juros compostos a seu favor. Se na reserva de emergência aceitávamos ganhar o equivalente à taxa Selic ou ao CDI para ter disponibilidade imediata, agora passamos a explorar prazos mais longos e diferentes classes de ativos. O segredo para evoluir financeiramente em 2026 não está em descobrir a próxima “ação que vai disparar”, mas sim em montar uma carteira resiliente, diversificada e alinhada aos seus objetivos de vida.

Diversificação: A regra de ouro para a evolução financeira

O passo natural após a consolidação da reserva é a diversificação de investimentos. Diversificar não é apenas ter conta em dois bancos diferentes ou comprar três CDBs distintos; é distribuir o seu capital em ativos que se comportam de maneiras diferentes diante dos estímulos da economia. Em termos técnicos, buscamos ativos com baixa correlação: quando um setor da economia sofre uma retração, outro pode estar em franca expansão, equilibrando o risco global da sua carteira.

Para quem está saindo do primeiro investimento, uma estrutura de diversificação eficiente pode incluir:

-

Renda Fixa Pós-Fixada: Continua sendo a base, mas agora focada em prazos maiores para capturar taxas melhores.

-

Renda Fixa Inflação (IPCA+): Essencial para proteger o poder de compra no longo prazo. Títulos como o Tesouro IPCA+ garantem que você ganhará sempre acima da variação dos preços, o que é fundamental para aposentadoria.

-

Fundos Imobiliários (FIIs): Uma excelente porta de entrada para a Renda Variável. Eles permitem que você receba “aluguéis” mensais isentos de Imposto de Renda (conforme a legislação vigente em 2026), proporcionando um fluxo de caixa constante.

-

Ações: Participação em grandes empresas brasileiras ou globais. Aqui, o foco deve ser no longo prazo, tornando-se sócio de negócios lucrativos e resilientes.

-

Investimentos Internacionais: Em 2026, é impensável ter 100% do patrimônio em uma única moeda. Ter exposição ao dólar ou a ativos globais protege você contra crises locais e desvalorizações cambiais.

Definir objetivos financeiros: O mapa da sua jornada

Investir sem objetivo é como dirigir sem destino; você gasta combustível e energia, mas não sabe se chegou onde queria. Após a reserva, você deve dividir seus novos aportes de acordo com o prazo de utilização do dinheiro. A educação financeira estratégica ensina que cada “caixinha” de objetivo exige um produto financeiro diferente:

-

Curto Prazo (até 2 anos): Dinheiro para uma viagem, a troca de um carro ou a entrada de um imóvel. Aqui, o risco deve ser baixo. O ideal são títulos de renda fixa com vencimento próximo ao evento.

-

Médio Prazo (2 a 5 anos): Projetos como um intercâmbio, um casamento ou a abertura de um negócio próprio. Nestes prazos, já é possível utilizar títulos prefixados ou fundos multimercados com risco moderado.

-

Longo Prazo (acima de 5 ou 10 anos): Aposentadoria, independência financeira ou herança para os filhos. É aqui que as ações e os títulos públicos de longo prazo brilham. A volatilidade do dia a dia importa pouco, pois o tempo trabalha para diluir os riscos e potencializar os ganhos.

Ter clareza sobre esses prazos impede que você cometa o erro de resgatar uma ação com prejuízo porque precisou do dinheiro para uma reforma, ou de deixar o dinheiro da aposentadoria parado em um investimento de baixíssima rentabilidade por medo das oscilações.

O poder dos aportes constantes e a evolução da renda

Muitos investidores iniciantes acreditam que a mágica acontece apenas na escolha dos ativos. No entanto, o fator que mais acelera a construção de patrimônio nos primeiros 10 anos é o valor dos seus aportes mensais. A matemática é implacável: alguém que investe R$ 1.000,00 por mês com uma rentabilidade moderada terá muito mais dinheiro do que alguém que investe R$ 100,00 com uma rentabilidade “mágica”.

Por isso, a sua evolução financeira está diretamente ligada à sua capacidade de gerar renda e controlar despesas. À medida que sua carreira progride e seu salário aumenta em 2026, evite a armadilha da “inflação de estilo de vida” — que é aumentar seus gastos na mesma proporção dos ganhos. O segredo dos grandes investidores é manter o padrão de vida estável por um tempo e direcionar o aumento da renda para o aumento dos aportes. Se você recebeu um aumento de R$ 500,00, tente investir pelo menos R$ 300,00 desse valor adicional. Esse hábito cria uma bola de neve positiva que antecipa sua liberdade financeira em anos.

Disciplina e consistência: O diferencial dos vencedores

A regularidade é o que separa os entusiastas dos investidores de sucesso. O mercado financeiro terá momentos de euforia e momentos de pânico. Em 2026, com o fluxo constante de notícias e notificações no celular, é fácil se deixar levar pelo barulho mediático. A disciplina consiste em ignorar o ruído e manter o plano: investir todos os meses, independentemente se a bolsa subiu ou caiu.

Quando você investe com consistência, você acaba comprando mais ativos quando os preços estão baixos e menos ativos quando os preços estão caros, o que resulta em um preço médio favorável ao longo do tempo. Esse conceito, conhecido como Dollar Cost Averaging, retira o componente emocional da equação e permite que você mantenha o foco na estratégia de longo prazo.

Conhecimento como o ativo mais valioso

A jornada de como começar a investir nunca termina de fato. O mercado financeiro é um organismo vivo, e novos produtos, tecnologias e cenários macroeconômicos surgem constantemente. O investidor que para de estudar para de evoluir.

Dedique tempo para entender os balanços das empresas em que investe, para compreender como a política monetária afeta seus títulos de renda fixa e para ler livros e relatórios de analistas sérios. O conhecimento não apenas melhora suas decisões de investimento, mas também atua como um escudo contra golpes financeiros e promessas de lucros irreais que costumam circular com força em ambientes de incerteza.

Reflexão Estratégica: O Caminho à Frente

A construção de um patrimônio sólido não acontece por acaso; ela é o resultado de uma sucessão de escolhas corretas e consistentes. O primeiro investimento, focado na reserva de emergência, foi a sua prova de fogo — ele serviu para validar sua disciplina e criar sua fundação de segurança. Agora, o caminho à frente exige paciência e visão de futuro.

Evoluir financeiramente é um processo de amadurecimento. No início, você trabalha pelo dinheiro; na fase intermediária, você e o dinheiro trabalham juntos; e na fase avançada, o dinheiro trabalha integralmente para você, pagando suas contas por meio de dividendos e rendimentos. Chegar a esse patamar é possível para qualquer pessoa que utilize o planejamento financeiro como ferramenta de transformação.

O mais importante é manter a clareza: a riqueza não se mede pelo quanto você ganha, mas pelo quanto você mantém e pelo quão bem você o investe. Com uma reserva protegida, uma carteira diversificada e aportes consistentes, você não está apenas acumulando números em uma conta bancária, mas construindo a sua própria liberdade e a segurança da sua família. O sucesso financeiro é uma maratona onde a única pessoa com quem você está competindo é o seu “eu” do passado. Com estratégia, paciência e a mentalidade correta, o resultado é uma consequência natural do tempo.