5 livros que ensinam o que a escola nunca ensinou sobre dinheiro

Conheça esses 5 livros que podem mudar sua relação com o dinheiro

Imagine passar quase duas décadas de sua vida dentro de uma sala de aula. Você aprendeu a resolver equações de segundo grau, decorou as capitais de países distantes e entendeu a estrutura celular das plantas. No entanto, no dia em que recebeu seu primeiro salário, você provavelmente não tinha a menor ideia do que fazer com ele.

Essa é a realidade silenciosa de milhões de brasileiros. Somos treinados para sermos excelentes profissionais, mas somos analfabetos funcionais quando o assunto é o destino do nosso próprio dinheiro. O resultado? Uma sociedade de adultos que trabalham exaustivamente para pagar boletos, vivem reféns do cheque especial e sentem uma ansiedade constante ao olhar para o extrato bancário. A falta de educação financeira não é apenas uma lacuna no currículo; é uma dor profunda que afeta a saúde mental, os relacionamentos e a liberdade de escolha.

Muitas vezes, a sensação é de que estamos correndo em uma esteira: fazemos muito esforço, mas não saímos do lugar. Se você já sentiu que, não importa o quanto ganhe, o dinheiro nunca sobra, saiba que o problema não está necessariamente na sua renda, mas no “software” mental que você usa para lidar com as finanças. E a boa notícia é que esse software pode ser atualizado.

Por que ninguém te ensinou sobre dinheiro

Para entender por que nos sentimos tão perdidos, precisamos olhar para onde tudo começou. O modelo educacional tradicional, que ainda seguimos em grande parte, foi desenhado durante a Revolução Industrial. O objetivo principal era formar bons empregados — pessoas disciplinadas, capazes de seguir ordens e executar tarefas técnicas com precisão.

Nesse contexto, ensinar sobre investimentos, juros compostos ou criação de ativos não era uma prioridade. Afinal, o sistema precisava de trabalhadores, não de investidores ou donos de negócios. O foco sempre foi o conteúdo acadêmico teórico, deixando de lado a educação financeira prática.

O problema é que o mundo mudou, mas a escola não. Hoje, vivemos em uma economia complexa, onde a estabilidade do emprego já não é garantida e a responsabilidade por construir uma aposentadoria segura recai inteiramente sobre os ombros do indivíduo. Sem as ferramentas certas para aprender sobre dinheiro, o “gap” entre o que sabemos e o que precisamos para prosperar só aumenta, gerando um ciclo de dependência financeira que pode durar a vida toda.

O papel dos livros na educação financeira

Se o sistema formal falhou, onde encontrar as respostas? É aqui que entram os livros. Grandes autores e investidores costumam dizer que um livro de 30 ou 40 reais pode conter lições que valem milhões. Eles funcionam como mentorias silenciosas, permitindo que você acesse a mentalidade de pessoas que já alcançaram a liberdade financeira.

Diferente de uma aula de matemática financeira teórica, os melhores livros de finanças focam no que realmente importa: o comportamento humano. O dinheiro é 20% conhecimento técnico e 80% comportamento. Os livros são essenciais porque eles não ensinam apenas a fazer contas; eles ensinam a:

-

Desenvolver uma mentalidade financeira vencedora;

-

Compreender a diferença entre o que te tira dinheiro e o que te traz dinheiro;

-

Criar estratégias reais para sair da sobrevivência e entrar na fase de construção de riqueza.

Muitos desses conceitos são contraintuitivos e desafiam o que nossos pais ou professores nos disseram. Por isso, ler é a forma mais rápida de quebrar velhos paradigmas.

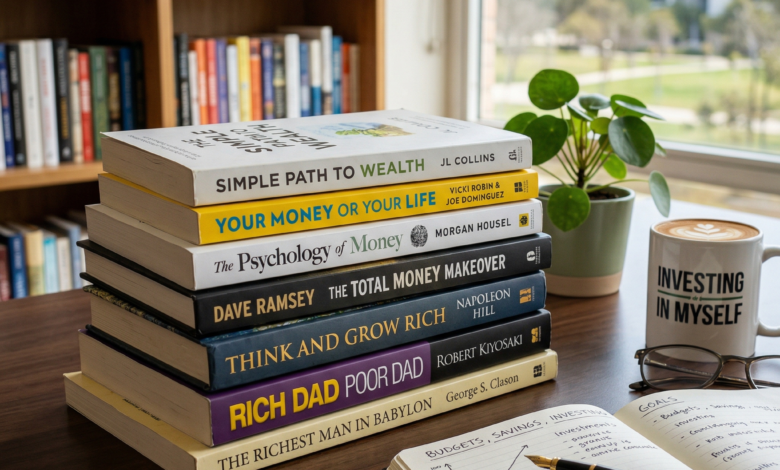

Os melhores livros sobre dinheiro: 5 obras transformadoras

Para quem está começando, a quantidade de informações pode ser esmagadora. Por isso, selecionamos cinco obras fundamentais que cobrem desde a base técnica até as nuances psicológicas da riqueza. Estes livros de educação financeira são considerados clássicos modernos por um motivo: eles funcionam.

1. Pai Rico, Pai Pobre (Robert Kiyosaki)

Este é, para muitos, a porta de entrada para o mundo das finanças. Kiyosaki utiliza a história de seus dois “pais” — um acadêmico brilhante, mas sempre com problemas financeiros, e o outro um empreendedor sem diploma, mas imensamente rico — para explicar a diferença entre ativos e passivos. A grande lição aqui é parar de trabalhar pelo dinheiro e fazer o dinheiro trabalhar por você. É o guia definitivo para entender a “Corrida dos Ratos” e como escapar dela.

2. A Psicologia Financeira (Morgan Housel)

Diferente de manuais que focam em planilhas, Housel explora como nossas emoções, ego e preconceitos influenciam nossas decisões. Ele mostra que ter sucesso com o dinheiro tem pouco a ver com a sua inteligência e muito a ver com o seu comportamento. É um dos livros sobre dinheiro mais importantes para quem quer entender por que tomamos decisões financeiras irracionais e como ter uma relação mais saudável com o patrimônio.

3. O Homem Mais Rico da Babilônia (George S. Clason)

Baseado em parábolas da antiga Babilônia, este livro prova que as leis do dinheiro são atemporais. Através de histórias simples e envolventes, ele apresenta conceitos como “pagar-se primeiro” (reservar pelo menos 10% do que você ganha) e a importância de buscar conselhos com quem realmente entende do assunto. É a base da educação financeira livros para quem precisa de princípios práticos e fáceis de aplicar.

4. Quem Pensa Enriquece (Napoleon Hill)

Fruto de 20 anos de pesquisa com as pessoas mais ricas de sua época, Hill identificou que a riqueza começa na mente. Este livro foca na mentalidade financeira e no poder do desejo ardente, da persistência e do planejamento. Ele ensina que, antes de ver o dinheiro na conta bancária, você precisa vê-lo na sua imaginação e acreditar na sua capacidade de gerá-lo.

5. Hábitos Atômicos (James Clear)

Embora não seja estritamente um livro de finanças, ele é vital para quem busca livros para enriquecer. Clear ensina como pequenas mudanças de 1% todos os dias podem levar a resultados gigantescos a longo prazo. No contexto financeiro, isso significa automatizar investimentos, cortar pequenos gastos invisíveis e construir a disciplina necessária para manter uma estratégia de longo prazo. Sem bons hábitos, nenhum conhecimento financeiro será suficiente.

O que esses livros têm em comum

Apesar de terem sido escritos em épocas diferentes e com abordagens distintas, existe um fio condutor que une todas essas obras. Se analisarmos profundamente, elas convergem em quatro pilares fundamentais:

-

Foco na Mentalidade: Todos defendem que a riqueza não é um acidente, mas um estado mental que precede a realidade física.

-

Disciplina e Consistência: Não existem atalhos mágicos. A construção de patrimônio exige tempo e a repetição de hábitos corretos.

-

Visão de Longo Prazo: O imediatismo é o maior inimigo da liberdade financeira. Entender o poder dos juros compostos é essencial.

-

Construção de Ativos: A ideia de que você precisa possuir coisas que gerem renda, em vez de apenas trabalhar para pagar por coisas que perdem valor.

Esses padrões mostram que a jornada para a prosperidade segue um mapa testado e aprovado. Ao ler esses autores, você começa a perceber que o sucesso financeiro deixa rastros.

Por que esses livros fazem diferença

A leitura desses títulos vai muito além de adquirir cultura. Eles mudam a forma como você enxerga cada nota que entra na sua carteira. Em vez de ver o dinheiro como algo que serve apenas para ser gasto, você passa a vê-lo como uma “semente” que pode ser plantada para gerar frutos no futuro.

Eles ensinam você a pensar sobre dinheiro de forma estratégica, ajudando a evitar os erros comuns que mantêm a maioria das pessoas presas em ciclos de dívidas. Você aprende a tomar decisões baseadas em lógica e objetivos de vida, e não em impulsos momentâneos ou pressão social. Ter acesso a esse conhecimento é como ganhar um par de óculos que permite enxergar oportunidades onde antes você só via obstáculos.

Essa mudança de perspectiva é o que separa aqueles que estão sempre “tentando sobreviver” daqueles que estão construindo um legado. O impacto de internalizar esses conceitos pode mudar completamente sua trajetória financeira em poucos anos, algo que décadas de ensino tradicional raramente conseguem proporcionar.

Mas o que realmente torna esses livros tão poderosos são os conceitos práticos que eles ensinam — e como eles podem ser aplicados no dia a dia.

Como construir renda passiva

A lição fundamental que separa os amadores dos grandes investidores reside na compreensão de como o fluxo de caixa realmente funciona. A maioria de nós foi ensinada a ser um “vendedor de horas”. Acordamos, trabalhamos oito ou dez horas por dia e, no fim do mês, recebemos um valor X. Se quisermos ganhar mais, a lógica imediata é trabalhar mais horas. O problema é que o tempo é um recurso finito. Existe um teto físico para o quanto você pode trabalhar, o que significa que existe um teto para a sua riqueza enquanto você for a única fonte de geração de valor.

A educação financeira prática nos ensina a quebrar esse ciclo através da criação de renda passiva. Isso não significa ganhar dinheiro “sem fazer nada”, mas sim realizar um esforço concentrado agora para colher frutos de forma recorrente no futuro. Quando você compra uma ação que paga dividendos, uma cota de um fundo imobiliário que distribui aluguéis mensais, ou até mesmo quando desenvolve um produto digital que vende enquanto você dorme, você está construindo ativos.

Um ativo é tudo aquilo que coloca dinheiro no seu bolso sem que você precise estar presente fisicamente. Em contrapartida, um passivo é tudo o que tira dinheiro de você — o carro financiado, a assinatura de streaming que você não usa, ou aquela casa grande demais que gera custos de manutenção exorbitantes. A grande virada de chave é entender que os ricos focam em comprar ativos, enquanto a classe média foca em comprar passivos que parecem ativos. Para aprender sobre dinheiro de verdade, é preciso priorizar a construção dessa “máquina de renda” que, eventualmente, será capaz de pagar todas as suas despesas sem que você precise vender um único minuto do seu tempo.

Mentalidade financeira

Antes de qualquer centavo entrar na sua conta, a riqueza precisa ser construída na sua mente. A mentalidade de riqueza não é sobre pensamento positivo vago ou “lei da atração”, mas sim sobre a configuração do seu “termostato financeiro”. Muitas pessoas possuem crenças limitantes enraizadas desde a infância, como “dinheiro é a raiz de todo mal” ou “não nasci para ser rico”. Essas frases funcionam como um freio de mão invisível; sempre que elas começam a prosperar, inconscientemente sabotam o próprio sucesso para retornar à zona de conforto da escassez.

Ter uma mentalidade financeira forte significa entender que o dinheiro é uma ferramenta de liberdade e impacto, e não um fim em si mesmo. Isso envolve perder o medo de investir e compreender que o risco é algo que pode ser gerenciado, não apenas evitado. Enquanto a mentalidade de pobreza foca em “quanto isso custa”, a mentalidade de abundância foca em “qual é o retorno desse investimento”. Mudar essa percepção é o primeiro passo para sair do modo de sobrevivência. Se você enxerga o dinheiro com desconfiança ou medo, ele raramente permanecerá com você. A riqueza flui para quem a respeita e sabe como administrá-la com clareza e propósito.

Hábitos financeiros que geram riqueza

Muitos buscam fórmulas mágicas de como ficar rico em livros, esperando uma revelação que mude tudo da noite para o dia. No entanto, as maiores fortunas do mundo são fruto de hábitos financeiros consistentes e, muitas vezes, tediosos. A riqueza não é o resultado de uma única grande tacada, mas da soma de pequenas decisões diárias. É a diferença de 1% que você economiza hoje, a decisão de não comprar algo por impulso e a disciplina de manter seu plano de investimentos mesmo quando o mercado está em queda.

A aplicação prática da psicologia comportamental nas finanças mostra que nossos hábitos são movidos por gatilhos. Se o seu gatilho para o estresse é “fazer compras”, sua conta bancária sempre será a vítima. Para construir um patrimônio sólido, você precisa automatizar seus bons hábitos. Isso inclui:

-

Pagar-se primeiro: Transferir o valor do investimento assim que o salário cai, antes de pagar qualquer conta.

-

Investir com consistência: Não importa se o valor é pequeno; o hábito de investir todos os meses é mais importante do que o valor inicial.

-

Evitar gastos invisíveis: Aquelas pequenas taxas e assinaturas que drenam sua renda sem que você perceba.

Transformar a poupança em um processo automático retira o peso da tomada de decisão e evita que você dependa apenas da força de vontade, que é um recurso limitado. Quando o investimento se torna um hábito tão natural quanto escovar os dentes, a riqueza deixa de ser uma possibilidade e passa a ser uma questão de tempo.

Lições de educação financeira: O padrão de vida

Um dos maiores erros com dinheiro cometidos até por quem ganha bem é o chamado “estilo de vida inflacionado”. À medida que a renda aumenta, as pessoas tendem a aumentar seus gastos na mesma proporção — ou pior, em uma proporção maior. Elas compram carros melhores, mudam-se para casas mais luxuosas e frequentam restaurantes mais caros. No fim das contas, elas continuam sem reservas financeiras, apenas com “passivos mais caros”.

A verdadeira riqueza é o que você não vê. É o carro que você não comprou, o relógio de luxo que você deixou na vitrine e as viagens que você planejou com consciência financeira. Viver abaixo do seu padrão de renda é a única forma sustentável de gerar excedente para investir. Se você ganha 10 mil e gasta 10 mil, você é tecnicamente pobre, pois não está construindo patrimônio.

A liberdade financeira é alcançada quando o seu custo de vida é significativamente menor do que a sua renda passiva. Manter a simplicidade, mesmo quando se tem condições de esbanjar, é o que garante que você nunca será escravo das suas próprias posses. O controle de gastos não é sobre privação, mas sobre priorização: você abre mão de prazeres momentâneos por uma segurança duradoura.

O longo prazo como estratégia vencedora

Vivemos na era do imediatismo. Queremos o corpo perfeito em um mês e a conta bancária milionária em um ano. No entanto, a matemática financeira recompensa a paciência. Os juros compostos são frequentemente chamados de a oitava maravilha do mundo, mas eles precisam de um ingrediente fundamental para funcionar: o tempo.

Quem busca enriquecer rápido costuma cair em golpes ou tomar riscos desnecessários que acabam atrasando ainda mais o processo. A consistência no longo prazo é o que realmente separa os vencedores. Entender que o seu dinheiro precisa de anos para maturar e gerar retornos exponenciais traz uma paz mental que impede decisões precipitadas. Quando você investe focando nas próximas décadas, as oscilações diárias da bolsa de valores param de tirar o seu sono. O tempo é o maior aliado do investidor disciplinado e o pior inimigo daquele que tem pressa.

Erros financeiros comuns que você deve evitar

Aprender com os próprios erros é importante, mas aprender com os erros dos outros é muito mais barato. As lições de educação financeira presentes na literatura clássica apontam padrões claros de comportamento que levam à ruína. Estar atento a eles é fundamental para proteger o seu capital:

-

Depender de uma única fonte de renda: Se o seu salário é sua única entrada de dinheiro, você está a um passo do desastre caso perca o emprego. Diversificar fontes de renda e investir em ativos é a única proteção real.

-

Gastar o que ainda não recebeu: O uso desenfreado do cartão de crédito e do cheque especial é um dos maiores drenos de riqueza, pois você acaba pagando juros por um consumo que não gera valor.

-

Investir em algo que não entende: Seguir dicas quentes de amigos ou influenciadores sem compreender onde o seu dinheiro está sendo colocado é o caminho mais rápido para a perda de patrimônio.

-

Negligenciar a reserva de emergência: Sem um colchão financeiro, qualquer imprevisto obriga você a resgatar investimentos em momentos ruins ou a contrair dívidas caras.

Evitar esses erros básicos já coloca você à frente de 90% da população. O sucesso financeiro é tanto sobre o que você faz quanto sobre o que você deixa de fazer.

Educação financeira como processo contínuo

Por fim, é preciso entender que aprender sobre dinheiro não é um destino, mas um processo de aprendizado contínuo. O mercado financeiro muda, as leis tributárias evoluem e novos produtos de investimento surgem o tempo todo. A leitura constante e o acompanhamento de quem tem resultados práticos são o que mantém sua estratégia atualizada.

Aqueles que pararam de estudar sobre finanças no momento em que saíram da escola ou da faculdade estão fadados a seguir fórmulas obsoletas. A experiência prática, aliada ao estudo teórico constante, forma um investidor resiliente. Não se trata apenas de ler os livros, mas de aplicar cada conceito, errar pequeno, ajustar a rota e continuar avançando. A educação é o investimento que paga os melhores juros.

Como organizar suas finanças

O primeiro passo para transformar qualquer teoria em realidade é o diagnóstico. Sem saber exatamente onde você está, é impossível traçar uma rota eficiente para onde deseja chegar. Como organizar a vida financeira começa com uma radiografia completa dos seus números. Muitas pessoas evitam olhar para o extrato bancário por medo do que vão encontrar, mas esse confronto é necessário para retomar o controle.

A ação prática aqui é simples, porém poderosa: durante 30 dias, anote cada centavo que sair da sua conta. Pode ser em um aplicativo, em uma planilha de Excel ou em um caderno de bolso. O objetivo não é apenas registrar, mas categorizar. Separe suas despesas em gastos fixos (aluguel, internet, condomínio) e gastos variáveis (lazer, pedidos de comida, assinaturas extras).

Ao final do mês, você terá em mãos um mapa da sua consciência financeira. É comum que as pessoas descubram “vazamentos” de dinheiro em categorias que nem imaginavam, como pequenas taxas bancárias ou assinaturas de serviços que não utilizam mais. Identificar esses excessos permite que você faça cortes cirúrgicos sem sacrificar sua qualidade de vida. Organizar as finanças é, antes de tudo, dar um propósito para cada real que você ganha, em vez de se perguntar para onde ele foi no final do mês.

Criando hábitos financeiros

Após o diagnóstico, o próximo desafio é a implementação de novos comportamentos. A maioria das pessoas tenta economizar o que sobra no final do mês, mas a verdade é que nunca sobra. A educação financeira prática inverte essa lógica através do conceito de “pagar-se primeiro”. Antes de pagar a conta de luz, o aluguel ou o cartão de crédito, você deve separar uma quantia para o seu futuro.

Para poupar dinheiro com sucesso, a estratégia mais eficaz é a automação. Se você depender da sua força de vontade todos os meses, as chances de falhar são altas, especialmente em momentos de estresse ou tentação de consumo. Configure uma transferência automática para uma conta de investimentos ou uma conta poupança separada assim que o seu salário for depositado.

Comece com uma porcentagem que seja confortável, mesmo que seja apenas 5% ou 10% da sua renda. O segredo aqui não está no valor absoluto, mas na construção da disciplina. Trate esse valor como um compromisso mensal inegociável, como se fosse um boleto de aluguel que você deve a si mesmo. Com o tempo, conforme você se ajusta a viver com o restante, essa porcentagem pode ser aumentada gradualmente. A consistência na repetição desse gesto é o que sedimenta os hábitos financeiros que geram riqueza no longo prazo.

Como construir riqueza: A reserva de emergência

Nenhuma estratégia de investimento sobrevive sem uma base sólida de segurança. Antes de pensar em ações, criptomoedas ou qualquer ativo de maior risco, você precisa construir sua reserva de emergência. Ela é o seu seguro contra os imprevistos inevitáveis da vida — uma demissão repentina, um problema de saúde na família ou um reparo urgente no carro.

A reserva de emergência serve para dar tranquilidade e, principalmente, para evitar que você recorra a dívidas caras, como o rotativo do cartão de crédito ou o cheque especial, em momentos de aperto. O ideal é que esse montante cubra entre 6 a 12 meses do seu custo de vida mensal. Por exemplo, se você gasta R$ 3.000,00 por mês para viver, sua reserva deve estar entre R$ 18.000,00 e R$ 36.000,00.

Este dinheiro não deve estar focado em alta rentabilidade, mas sim em liquidez e segurança. Ele deve estar disponível para resgate imediato. Opções como o Tesouro Selic ou CDBs de liquidez diária de bancos sólidos são excelentes para essa finalidade. Ter esse colchão financeiro muda completamente a sua relação com o trabalho e com o dinheiro, permitindo que você tome decisões com clareza, e não baseado no desespero.

Como começar a investir do zero

Um dos maiores mitos que impedem as pessoas de prosperar é a crença de que é preciso ter muito dinheiro para investir. A realidade é que você pode começar a investir do zero com valores extremamente acessíveis, muitas vezes a partir de R$ 30,00 no Tesouro Direto ou o preço de um lanche em algumas cotas de fundos imobiliários.

O objetivo inicial não deve ser o enriquecimento rápido, mas o aprendizado prático. Ao investir seus primeiros R$ 100,00, você começa a entender como funcionam as corretoras, como os juros impactam o seu saldo e como você reage às oscilações do mercado. Esse conhecimento é cumulativo. À medida que você ganha confiança e sua renda aumenta através da carreira ou de renda extra ideias, seus aportes mensais também crescerão.

O importante é iniciar o quanto antes para aproveitar o poder do tempo. No mundo dos investimentos, “tempo de mercado” é mais valioso do que “acertar o momento exato do mercado”. Aprender fazendo é a forma mais rápida de dominar a linguagem do dinheiro e transformar pequenos valores em um patrimônio relevante ao longo dos anos.

Como sair das dívidas e evitar novas armadilhas

As dívidas são o maior obstáculo para a construção de riqueza, pois elas fazem com que os juros trabalhem contra você. Se você possui dívidas de consumo, como cartão de crédito ou empréstimos pessoais, sua prioridade absoluta deve ser eliminá-las. Os juros compostos das dívidas brasileiras são alguns dos mais altos do mundo e podem destruir qualquer tentativa de poupar.

Sair das dívidas exige uma abordagem estratégica: liste todos os seus débitos, as taxas de juros de cada um e o valor total devido. Priorize o pagamento daquela que possui a maior taxa de juros (geralmente o cartão de crédito). Se possível, negocie com a instituição financeira ou busque linhas de crédito mais baratas para quitar as dívidas mais caras.

Além de quitar o que deve, é vital mudar a mentalidade sobre o crédito. O cartão de crédito deve ser visto como uma ferramenta de conveniência, e não como uma extensão do seu salário. O controle rigoroso do limite e a consciência de que você só deve gastar o que já tem garantido na conta são essenciais para não cair novamente no ciclo do endividamento.

Criando novas fontes de renda

Controle de gastos e investimentos são dois pilares fundamentais, mas eles podem ser limitados pelo teto da sua renda atual. Para acelerar o processo de enriquecimento, é necessário olhar para o outro lado da equação: ganhar mais. Depender de uma única fonte de renda é um risco que os grandes autores de finanças sempre alertam para evitar.

Explore alternativas para gerar renda extra baseadas nas suas habilidades atuais. Você pode prestar consultorias, realizar trabalhos como freelancer, vender itens que não usa mais ou até criar um pequeno negócio digital. Cada real extra gerado deve ser canalizado diretamente para os seus investimentos ou para a quitação de dívidas.

A diversificação de renda não serve apenas para aumentar o patrimônio, mas para trazer segurança. Quando você tem múltiplas entradas de dinheiro, sua dependência de um único empregador diminui, o que lhe dá mais poder de negociação e liberdade para buscar oportunidades melhores.

Repetição e consistência: O segredo final

O sucesso financeiro não é um evento isolado, como ganhar na loteria; é um processo de repetição. Ter hábitos financeiros saudáveis um único mês não mudará sua vida, mas mantê-los por cinco, dez ou vinte anos certamente mudará. Pequenas decisões diárias, como optar por levar marmita para o trabalho ou pesquisar preços antes de uma compra grande, parecem insignificantes no curto prazo, mas seu efeito acumulado é transformador.

A disciplina de manter o plano mesmo quando os resultados parecem lentos é o que diferencia quem alcança a liberdade financeira de quem desiste no meio do caminho. Lembre-se de que a riqueza é construída tijolo por tijolo. Cada decisão consciente que você toma hoje é um passo a menos em direção à ansiedade financeira e um passo a mais em direção à autonomia.

Com esses passos práticos, fica mais claro que aprender sobre dinheiro não é suficiente — é a aplicação que realmente transforma resultados.

Identificar qual dessas obras deve ser a sua próxima leitura depende inteiramente de onde você se encontra na sua jornada. Tentar absorver conceitos avançados de estratégia de mercado sem antes consolidar uma base comportamental sólida é como tentar construir o telhado de uma casa sem ter as fundações prontas. A escolha do livro ideal deve ser estratégica, respeitando o seu nível de conhecimento atual e os seus objetivos de curto e longo prazo.

Livro ideal para quem está começando do zero

Para quem ainda se sente intimidado por termos técnicos ou sente que o dinheiro “foge” das mãos sem explicação, o ponto de partida deve ser a simplicidade e a mudança de mentalidade. Se você está dando os primeiros passos na educação financeira, livros que utilizam parábolas ou histórias de fácil compreensão são os mais eficazes.

Nesta fase, o objetivo não é aprender a operar na bolsa de valores, mas sim entender princípios universais como a importância de poupar uma parte do que se ganha e a diferença fundamental entre ativos e passivos. O iniciante precisa de uma obra que remova o peso da culpa financeira e ofereça um caminho claro e esperançoso. Começar por livros de linguagem acessível evita a frustração e garante que a base do seu conhecimento seja construída sobre conceitos que fazem sentido no seu cotidiano, e não em teorias abstratas. O foco deve ser transformar o “não entendo nada de dinheiro” em “eu sei exatamente o que fazer com o próximo real que entrar na minha conta”.

Livro ideal para quem já quer investir

Se você já possui as finanças organizadas, tem uma reserva de emergência e entende que o dinheiro parado é dinheiro perdendo valor, sua busca deve se voltar para a estratégia e a geração de renda passiva. Leitores que já superaram a fase da organização básica buscam livros que os ensinem a pensar como investidores e donos de negócios.

Nesse estágio, as obras ideais são aquelas que expandem a visão sobre como o capital pode ser multiplicado. Você precisa de ensinamentos que expliquem como analisar oportunidades, como diversificar o patrimônio e, principalmente, como manter a calma e a disciplina em diferentes ciclos econômicos. O foco muda da sobrevivência para a prosperidade. O objetivo agora é entender como as engrenagens da riqueza funcionam e como você pode posicionar seu dinheiro para que ele trabalhe por você de forma eficiente. É o momento de aprofundar em conceitos de fluxo de caixa e valor intrínseco, preparando-se para aportes mais robustos e conscientes.

Livro ideal para mudar comportamento

Muitas vezes, o problema não é a falta de conhecimento matemático, mas a dificuldade em controlar impulsos e gerenciar o próprio ego. Se você já leu diversos guias sobre como organizar a vida financeira, mas continua caindo nas mesmas armadilhas de consumo, o seu foco deve ser a psicologia do dinheiro e a formação de novos hábitos.

Livros que exploram o comportamento financeiro são essenciais para quem percebe que suas decisões são movidas mais pela emoção do que pela lógica. Essas obras ajudam a identificar os “vazamentos” invisíveis de dinheiro e explicam por que é tão difícil manter a disciplina no longo prazo. Elas ensinam que o sucesso financeiro tem mais a ver com o que você faz todos os dias de forma automática do que com uma decisão brilhante tomada uma vez por ano. Se você precisa de ferramentas para domar a ansiedade financeira e construir uma rotina de crescimento sustentável, o foco deve ser o desenvolvimento de sistemas comportamentais que tornem o sucesso inevitável.

A importância de aplicar o conteúdo

É fundamental compreender que a leitura, por si só, é apenas uma forma de entretenimento se não for acompanhada pela ação. Existe um fenômeno comum chamado “paralisia pela análise”, onde o leitor consome dezenas de livros sobre dinheiro, mas sua conta bancária permanece exatamente igual. O conhecimento acumulado sem execução gera uma falsa sensação de progresso.

Para transformar informação em transformação real, cada capítulo lido deve gerar, pelo menos, uma ação prática. Se o livro fala sobre ativos, sua próxima tarefa deve ser identificar um ativo para adquirir. Se fala sobre hábitos, você deve implementar uma mudança na sua rotina hoje mesmo. O aprendizado financeiro é um esporte de contato; você só aprende de verdade quando coloca sua pele em risco e vê os conceitos funcionando na sua própria vida. A leitura abre a porta, mas é a aplicação constante que o leva através dela.

Criando um plano a partir da leitura

Para extrair o máximo de valor estratégico de cada obra, não leia passivamente. Utilize a leitura como uma ferramenta de planejamento. Aqui estão passos práticos para usar o conhecimento de forma estratégica:

-

Anote e destaque: Tenha sempre um caderno ou um aplicativo de notas ao lado. Identifique as frases e conceitos que causaram o maior impacto em você.

-

Defina metas de curto prazo: Se o livro ensina sobre juros compostos, defina uma meta para abrir sua conta em uma corretora na mesma semana.

-

Crie um sistema de hábitos: Use as lições sobre comportamento para automatizar seus investimentos e poupança.

-

Ensine o que aprendeu: Explicar um conceito financeiro para um amigo ou familiar é uma das melhores formas de fixar o conhecimento na própria mente.

Ao criar um plano de ação derivado de cada leitura, você garante que o tempo investido no livro trará um retorno financeiro mensurável. Trate cada obra como um manual de instruções para a sua liberdade, e não como uma literatura passiva.

Evolução financeira contínua

A jornada da educação financeira não termina quando você fecha a última página do quinto livro. Ela é um processo de evolução contínua que acompanhará você por toda a vida. À medida que seu patrimônio cresce, suas necessidades de aprendizado também mudam. O que serviu para tirar você das dívidas pode não ser o suficiente para gerenciar uma carteira de investimentos complexa ou para planejar a sucessão de bens.

Sempre haverá novos conceitos a dominar, novas estratégias de mercado e, principalmente, novas formas de melhorar o seu comportamento em relação ao dinheiro. O conhecimento financeiro evolui junto com a economia global. Manter uma mente aberta e uma rotina de aprendizado prático é o que garante que você não apenas chegue ao topo, mas que saiba como permanecer lá e continuar crescendo. Novos livros complementarão o que você já sabe, oferecendo perspectivas diferentes e ajudando a refinar sua estratégia pessoal.

Reflexão definitiva sobre o seu futuro

A maior lição que podemos tirar dessas obras é que a sua liberdade financeira não depende do que o governo faz, do que a escola ensinou ou da sorte que você acredita ter. Ela depende exclusivamente da sua capacidade de adquirir conhecimento e da disciplina para aplicá-lo com consistência. Os livros são aceleradores poderosos porque condensam décadas de erros e acertos de outras pessoas em poucas horas de leitura, permitindo que você evite caminhos dolorosos e siga direto para o que funciona.

A educação financeira prática é a ferramenta de emancipação mais forte que um indivíduo pode possuir. Ela remove as correntes da dependência e coloca o leme da vida nas suas próprias mãos. Qualquer pessoa, independentemente de onde esteja começando hoje, pode mudar drasticamente sua realidade financeira se tiver acesso à informação correta e a coragem de agir sobre ela.

O conhecimento está disponível, as estratégias foram testadas e o caminho está mapeado pelos maiores especialistas do mundo. Agora, a decisão de dar o primeiro passo é sua. A riqueza é construída com escolhas conscientes feitas no presente, e a melhor escolha que você pode fazer hoje é investir no seu próprio entendimento sobre o dinheiro. Com informação, paciência e disciplina, o sucesso financeiro deixa de ser um sonho distante e se torna um destino certo. Sua jornada para uma vida de abundância e segurança começa no momento em que você decide que o seu futuro financeiro é importante demais para ser deixado ao acaso.