É melhor investir pouco por muito tempo ou muito de uma vez?

O que realmente faz diferença: investir mais ou investir por mais tempo?

Imagine a seguinte situação: você tem duas opções para começar sua jornada no mundo das finanças pessoais hoje. A primeira é separar R$ 100 todos os meses, de forma religiosa, durante décadas. A segunda é fazer um esforço hercúleo, economizar e aportar R$ 10.000 de uma única vez, mas depois parar por um bom tempo por falta de fôlego financeiro. Qual dessas estratégias você acredita que traria o maior retorno para o seu bolso?

Essa é uma das dúvidas mais cruéis e frequentes entre quem está começando a entender como investir melhor. De um lado, temos o apelo do “montante”, aquele valor vultoso que brilha aos olhos e parece resolver todos os problemas. Do outro, temos a formiguinha, a persistência silenciosa de quem entende que o mar é feito de gotas.

A resposta para essa pergunta não é apenas matemática; ela envolve matemática financeira, psicologia do comportamento e, acima de tudo, a compreensão de um recurso que dinheiro nenhum no mundo pode comprar de volta: o tempo. Neste artigo, vamos mergulhar na anatomia dessas duas estratégias para entender, de uma vez por todas, onde mora a verdadeira eficiência nos investimentos.

O Papel Invisível do Tempo nos Seus Investimentos

Quando falamos em finanças pessoais, a maioria das pessoas foca quase que exclusivamente no “quanto” pode investir. Elas esperam ter um aumento salarial, receber uma herança ou ganhar um bônus para, só então, “começar de verdade”. No entanto, o fator mais determinante para o sucesso de um patrimônio não é o valor do aporte inicial, mas sim o tempo de exposição.

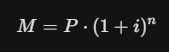

No universo dos investimentos, o tempo não é apenas um cronômetro que marca os dias; ele atua como um potencializador exponencial. Para entender isso, precisamos olhar para a fórmula básica do montante acumulado:

Nessa equação, o “n” representa o tempo. Perceba que, enquanto o capital principal ($P$) multiplica o resultado de forma linear, o tempo está no expoente. Isso significa que pequenas variações no prazo têm um impacto absurdamente maior no resultado final do que grandes variações no valor investido.

Investir pouco por muito tempo permite que o capital atravesse diversos ciclos econômicos, aproveitando a recuperação dos mercados e, principalmente, dando espaço para que os juros trabalhem. O tempo é o ingrediente que transforma o esforço em resultado sem que você precise, necessariamente, de aportes astronômicos.

Entendendo a Magia dos Juros Compostos no Longo Prazo

Você já ouviu falar que os juros compostos são a “oitava maravilha do mundo”? Essa frase, frequentemente atribuída a Albert Einstein, resume perfeitamente a lógica da acumulação de riqueza. Mas o que isso significa na prática para o investidor iniciante?

Diferente dos juros simples, onde a rentabilidade incide apenas sobre o valor que você colocou originalmente, nos juros compostos o rendimento é calculado sobre o total acumulado (capital inicial + juros dos meses anteriores). É o famoso efeito “bola de neve”.

No início de qualquer estratégia de investimento, o crescimento parece lento, quase desanimador. Nos primeiros anos, os juros que você recebe são pequenos porque a sua base ainda é reduzida. No entanto, com o passar das décadas, a base cresce tanto que os juros gerados mensalmente superam, com folga, o valor que você aporta do próprio bolso.

Ao escolher investir pouco por muito tempo, você está dando ao motor dos juros compostos o combustível que ele mais precisa: a duração. Quanto mais tempo o dinheiro permanece investido, mais as curvas de crescimento se inclinam para cima, criando uma valorização acelerada que seria impossível de alcançar em curto prazo, mesmo com valores muito altos.

Por Que Essa Dúvida é Tão Comum Entre Iniciantes?

A hesitação entre investir mensalmente ou valor alto ocorre por um viés cognitivo muito comum: a nossa dificuldade de processar crescimento exponencial. O cérebro humano é excelente em pensar de forma linear. Se eu te der R$ 1.000 e disser que você ganhará mais R$ 1.000 por mês, você consegue prever facilmente quanto terá em um ano.

Mas se eu disser que seu dinheiro vai crescer 1% ao mês, de forma composta, a conta mental se torna nebulosa. Como resultado, tendemos a superestimar o que podemos fazer em um ano e subestimar drasticamente o que podemos conquistar em dez ou vinte anos.

Além disso, vivemos em uma cultura do imediatismo. A ideia de “ficar rico rápido” ou dar um “golpe de sorte” com um valor alto parece mais atraente do que a disciplina de investir R$ 200 ou R$ 500 todos os meses. Muitas pessoas acreditam que investir muito de uma vez vale a pena apenas porque o saldo da conta sobe rápido no início, ignorando que, sem novos aportes ou sem tempo suficiente, essa chama pode se apagar frente à inflação e aos custos de oportunidade.

O Erro Fatal de Focar Apenas no Valor Investido

Um dos maiores erros na gestão de finanças pessoais é acreditar que existe um “valor mínimo ideal” para começar. Muitos deixam o dinheiro parado na conta corrente (ou pior, gastam com passivos) esperando o dia em que terão “dinheiro de verdade” para aplicar.

Focar apenas no valor cria duas armadilhas perigosas:

-

A Procrastinação: Se você acha que só vale a pena investir se tiver R$ 5.000, e hoje só tem R$ 200, você acaba não investindo nada. O resultado? Você perde o ativo mais valioso: o tempo de maturação dos juros.

-

A Fragilidade da Estratégia: Investir um valor alto de uma vez e parar logo em seguida deixa o seu patrimônio à mercê da volatilidade do momento em que você entrou. Se você investe tudo em um topo de mercado e não mantém a consistência investimentos, pode levar anos apenas para recuperar o valor nominal, perdendo a chance de fazer o “preço médio” que as compras mensais proporcionam.

A verdade é que a intensidade (o valor alto) é ótima, mas a consistência (o investir sempre) é o que define quem chega à independência financeira. O investidor que foca apenas no montante geralmente desiste na primeira crise, pois não construiu o hábito e a musculatura emocional necessários para ver o patrimônio oscilar.

O Impacto do Comportamento e a Psicologia Financeira

Investir é 20% conhecimento técnico e 80% comportamento. Quando analisamos a questão de qual melhor estratégia investimento, precisamos olhar para o ser humano por trás dos números.

Quem decide investir pouco por muito tempo está, na verdade, treinando o seu cérebro para a disciplina. O hábito de poupar uma parte do que ganha todos os meses cria uma mentalidade de abundância e controle. Esse investidor aprende a viver com um pouco menos do que ganha, o que é a regra número um da riqueza.

Por outro lado, o investidor que aposta em “grandes tacadas” esporádicas vive sob o estresse de acertar o momento exato do mercado. Ele frequentemente cai na armadilha da ganância ou do medo. A disciplina de investir mensalmente funciona como um estabilizador emocional: você investe na alta, investe na baixa e, no longo prazo, a média trabalha a seu favor.

A consistência nos investimentos gera um fenômeno chamado “custo médio em dólar” (ou dollar cost averaging), onde você compra mais cotas quando os preços estão baixos e menos quando estão altos, otimizando sua rentabilidade sem precisar ser um gênio das previsões econômicas.

Como Investir Melhor Unindo os Dois Mundos

Embora estejamos comparando a eficiência de duas abordagens, o segredo da prosperidade está em entender que elas não são mutuamente exclusivas, mas sim complementares dentro de uma jornada de longo prazo. No entanto, se você tivesse que escolher apenas uma característica para carregar consigo, a persistência no tempo ganharia da força bruta do capital quase todas as vezes.

Ao buscar como investir melhor, o iniciante deve primeiro focar em estabelecer o fluxo. O fluxo de caixa positivo e o aporte constante são o que garantem que o motor nunca pare de girar. O valor alto deve ser visto como um acelerador, um “turbo” que você aciona quando recebe um décimo terceiro, uma restituição de imposto ou um aumento de salário. Mas o motor principal — a consistência — deve ser inabalável.

Entender que o tempo é o seu maior aliado retira um peso enorme das costas. Você não precisa de milhões para começar a construir sua liberdade. Você precisa de paciência, de um plano sólido e da clareza de que cada pequeno aporte é um tijolo na construção de um castelo que será erguido pelo tempo e pelos juros compostos.

Para compreendermos a dinâmica entre capital e tempo, precisamos sair do campo das suposições e entrar no terreno das planilhas. A matemática financeira é exata, mas seus resultados costumam ser contra-intuitivos para quem não está acostumado a projetar cenários de longo prazo. Para tornar essa comparação tangível, vamos utilizar uma taxa de juros hipotética de 10% ao ano (aproximadamente 0,8% ao mês), que é uma média razoável para uma carteira diversificada em um cenário econômico estável.

Simulação investimento: O poder da consistência silenciosa

No primeiro cenário, analisamos o investidor que decide investir pouco por muito tempo resultado. Vamos chamá-lo de investidor resiliente. Ele separa R$ 100,00 todos os meses e mantém esse compromisso por exatamente 10 anos (120 meses).

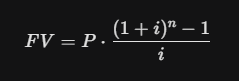

Ao final desse período, do próprio bolso, esse investidor desembolsou um total de R$ 12.000,00. No entanto, devido ao efeito dos juros compostos sobre cada aporte mensal, o montante final acumulado não é apenas a soma dos depósitos. Utilizando a fórmula de valor futuro de uma série de pagamentos:

Onde:

-

P = R$ 100,00 (Aporte mensal)

-

i = 0,008 (Taxa mensal aproximada)

-

n = 120 (Meses)

Neste investimento longo prazo, o saldo final seria de aproximadamente R$ 19.980,00. Perceba que os juros foram responsáveis por gerar quase R$ 8.000,00 extras, ou seja, cerca de 40% do valor final veio do “trabalho” do dinheiro, e não do esforço direto do investidor. O crescimento aqui é gradual; nos primeiros meses, os juros são centavos, mas nos últimos meses do plano, os rendimentos mensais já superam o valor do próprio aporte de R$ 100,00.

Investir mensalmente vs valor único: A força do aporte inicial

No segundo cenário, analisamos o investidor que acredita que investir muito de uma vez vale a pena. Ele possui R$ 10.000,00 disponíveis e decide aplicar todo esse valor no primeiro dia, mas, por diversos motivos, não realiza nenhum outro aporte adicional durante os mesmos 10 anos.

Aqui, o cálculo é mais direto, utilizando a fórmula de juros compostos para um capital único:

Com um aporte inicial de R$ 10.000,00 sob a mesma taxa de 10% ao ano, após uma década, o montante acumulado seria de aproximadamente R$ 25.937,00.

À primeira vista, o investidor do valor único obteve um resultado nominal superior ao investidor de R$ 100,00 mensais (R$ 25,9 mil contra R$ 19,9 mil). No entanto, a análise financeira sênior exige que olhemos além do saldo final. O investidor do aporte único precisou de um esforço inicial muito maior para colher esse fruto, e seu patrimônio ficou “estagnado” do ponto de vista de novos fluxos de capital. Ele dependeu exclusivamente da taxa de mercado para crescer.

Juros compostos exemplo: Onde as curvas se cruzam

A grande revelação dessa simulação juros compostos acontece quando estendemos o horizonte de tempo. Se prolongarmos essa mesma simulação para 20 anos, a dinâmica muda de forma drástica, revelando a verdadeira resposta sobre qual melhor forma de investir.

-

Investidor Mensal (R$ 100/mês): Após 240 meses, ele terá investido R$ 24.000,00 do próprio bolso. O montante acumulado, porém, salta para impressionantes R$ 71.300,00.

-

Investidor Único (R$ 10.000,00): Sem novos aportes, os mesmos R$ 10.000,00 iniciais se transformariam em aproximadamente R$ 67.275,00 após 20 anos.

Note o fenômeno: mesmo tendo investido um valor total menor nos primeiros anos e começando “por baixo”, o investidor que manteve a consistência investimentos acabou ultrapassando aquele que fez o grande aporte inicial. Por que isso acontece? Porque a base de cálculo do investidor mensal aumenta todos os meses, permitindo que a “bola de neve” ganhe massa crítica de forma contínua, enquanto o investidor de aporte único depende apenas da valorização do que já possui.

Qual estratégia é melhor para o seu bolso?

Ao avaliarmos investir mensalmente ou não, os números provam que a consistência é a maior aliada da acumulação de riqueza. A estratégia de investir pouco por muito tempo é matematicamente mais resiliente. Se o mercado passar por uma queda acentuada, o investidor mensal continua comprando ativos por preços mais baixos, reduzindo seu custo médio e acelerando a recuperação.

Já o investidor de valor único está exposto ao “risco do momento”. Se ele investir R$ 10.000,00 no topo de uma bolha financeira, pode levar anos apenas para voltar ao valor original. A consistência dilui o risco e maximiza a utilização do tempo, que é o único fator da fórmula financeira que você não pode recuperar ou acelerar artificialmente.

Portanto, a interpretação correta dos dados mostra que:

-

O tempo é o multiplicador;

-

O aporte é o combustível;

-

A consistência é o motor.

Um motor potente (aporte alto) sem combustível constante (consistência) pode ir longe, mas um motor persistente que nunca para de receber combustível acabará percorrendo distâncias muito maiores no longo prazo das finanças pessoais.

Comparação investimentos: Limitações e Variáveis

É fundamental destacar que qualquer simulação financeira possui limitações. Os resultados apresentados baseiam-se em taxas fixas, o que raramente ocorre na vida real. No mercado financeiro, a taxa de retorno oscila, existem impostos (como o Imposto de Renda sobre o ganho de capital) e, principalmente, existe a inflação.

O poder de compra de R$ 100,00 hoje não será o mesmo daqui a 20 anos. Por isso, a estratégia de investir pouco por muito tempo ganha ainda mais relevância se o investidor tiver o cuidado de atualizar seus aportes anualmente de acordo com a inflação. Se você investe R$ 100,00 hoje, no ano que vem deve investir R$ 106,00 (supondo uma inflação de 6%), garantindo que o seu esforço de poupança mantenha a mesma intensidade real ao longo das décadas.

Além disso, a liquidez e a reserva de emergência são variáveis que os números brutos não mostram. Muitas vezes, quem tenta investir muito de uma só vez acaba ficando descapitalizado para imprevistos, sendo forçado a resgatar o investimento em um momento desfavorável, destruindo o ciclo de juros compostos. Já quem investe mensalmente costuma ter um orçamento mais equilibrado e adaptado à cultura da poupança.

Os números não mentem: a matemática favorece quem não desiste. A disciplina de manter o dinheiro trabalhando, mês após mês, transforma pequenos valores em montantes que seriam inimagináveis para quem foca apenas no curto prazo ou no tamanho do primeiro cheque.

Consistência investimentos: O pilar invisível da riqueza

A verdadeira engrenagem que faz a engrenagem financeira girar não é o brilho de uma única aplicação de grande porte, mas a regularidade mecânica dos aportes. No mundo das finanças pessoais, a consistência é frequentemente subestimada porque ela não oferece a adrenalina de um grande ganho imediato. No entanto, é ela que garante a sobrevivência do plano ao longo das décadas.

Quando um investidor se compromete com a consistência investimentos, ele está, na prática, removendo o peso da decisão mensal. Em vez de se perguntar “será que devo investir este mês?”, ele simplesmente executa o plano. Essa automação mental transforma o ato de investir em um hábito tão natural quanto pagar o aluguel ou a conta de luz. Pequenas quantias, quando injetadas no sistema de forma ininterrupta, criam uma base sólida que permite ao investidor atravessar crises sem paralisar. O sucesso não pertence necessariamente a quem tem mais dinheiro hoje, mas a quem consegue manter o fluxo de capital ativo por mais tempo.

Tempo: A variável que perdoa erros

Muitas pessoas buscam fórmulas mágicas de como investir melhor focando exclusivamente na rentabilidade. Contudo, o tempo é o único fator capaz de corrigir percursos e potencializar resultados de forma exponencial. Começar cedo é, possivelmente, a maior vantagem competitiva que um investidor iniciante pode ter. O tempo atua como um colchão de segurança: se você começa aos 20 anos, um erro de percurso ou uma queda de mercado aos 25 é apenas um detalhe estatístico no longo prazo.

Para quem busca como crescer patrimônio, entender que o tempo é um multiplicador silencioso muda a perspectiva sobre o valor do dinheiro. Um real investido hoje vale muito mais do que um real investido daqui a dez anos, não apenas pela inflação, mas pelo custo de oportunidade perdido. O tempo dá aos juros compostos o espaço necessário para que a curva de crescimento saia da horizontal e comece sua subida vertical. Por isso, a urgência em começar, mesmo com pouco, supera a necessidade de esperar pelo “momento ideal” ou pelo “valor perfeito”.

Disciplina financeira: O escudo contra a procrastinação

A disciplina financeira investimento é o que separa os entusiastas dos investidores de sucesso. Ter um plano é fácil; segui-lo quando o carro quebra, quando surge uma viagem inesperada ou quando o mercado entra em pânico é o verdadeiro desafio. A disciplina envolve a capacidade de dizer “não” a gratificações instantâneas em favor de uma liberdade futura.

Manter o plano exige uma visão de longo prazo que ignore o ruído diário das notícias e as tentações de consumo. Um investidor disciplinado entende que o patrimônio é construído no tédio da repetição, e não na excitação das grandes apostas. Sem disciplina, a estratégia de investimentos iniciantes desmorona na primeira dificuldade financeira, fazendo com que o indivíduo resgate o que acumulou e interrompa o ciclo de multiplicação de riqueza. A disciplina é, portanto, a cola que mantém a consistência e o tempo trabalhando em harmonia.

Estratégia de investimento: O mapa do tesouro

Investir sem uma estratégia clara é como navegar sem bússola. Você pode até estar se movendo, mas não sabe se está chegando mais perto do seu objetivo. Uma estratégia investimento longo prazo bem definida deve levar em conta o seu perfil de risco, seus objetivos de vida e, principalmente, a diversificação de ativos.

Não basta apenas investir mensalmente; é preciso saber onde colocar cada centavo. A escolha de ativos — entre renda fixa, ações, fundos imobiliários ou investimentos internacionais — determina a velocidade e a segurança da sua jornada. Uma boa estratégia permite que você saiba exatamente o que fazer em diferentes cenários de mercado. Ela impede que você se torne um “torcedor” de um ativo específico e o transforma em um gestor consciente do próprio capital. A eficiência financeira nasce da combinação entre aportes constantes e uma alocação inteligente que minimize perdas e maximize oportunidades de crescimento real.

Comportamento emocional: O maior risco é você

No campo da educação financeira, costuma-se dizer que o maior inimigo do investidor é o espelho. O comportamento emocional é o fator que mais destrói patrimônios ao redor do mundo. O medo faz com que as pessoas vendam seus investimentos na baixa, justamente quando deveriam estar comprando. A euforia, por outro lado, leva investidores a comprarem ativos caros, movidos pelo efeito manada e pela ganância.

Decisões impulsivas baseadas em emoções momentâneas anulam qualquer benefício que o tempo ou a consistência poderiam trazer. O investidor que busca como investir melhor precisa desenvolver o que chamamos de “estômago financeiro”. Isso significa ter a frieza de manter a estratégia mesmo quando as manchetes são pessimistas. O controle emocional permite que você enxergue as oscilações de mercado como janelas de oportunidade, e não como ameaças ao seu futuro. O autoconhecimento é tão importante quanto o conhecimento sobre taxas de juros ou dividendos.

Capacidade de poupança: O acelerador do crescimento

Embora o tempo e a consistência façam o trabalho pesado, a sua capacidade de poupança é o que determina a escala do seu sucesso. Quanto maior for o “gap” entre o que você ganha e o que você gasta, mais combustível você terá para injetar na sua estratégia de investimento.

Muitas vezes, o caminho para como crescer patrimônio não passa apenas por encontrar o investimento que rende 1% a mais, mas sim por encontrar formas de aumentar a renda principal ou reduzir desperdícios no orçamento. Aumentar o aporte mensal, mesmo que em pequenas proporções ao longo do tempo, reduz drasticamente o número de anos necessários para atingir a independência financeira. A capacidade de poupança é o fator de controle direto do investidor; você não controla a taxa Selic ou o desempenho da bolsa, mas controla o quanto do seu salário será destinado ao seu “eu” do futuro.

O erro fatal de buscar atalhos

A busca por atalhos é o cemitério das finanças pessoais. O desejo humano por resultados rápidos e fáceis alimenta uma indústria de promessas irreais e esquemas duvidosos. Tentar “ganhar rápido” geralmente envolve assumir riscos desproporcionais que o investidor médio não está preparado para suportar.

Quando você tenta encurtar o caminho ignorando o tempo e a consistência, você aumenta as chances de sofrer uma perda total de capital. A riqueza duradoura é construída de forma lenta e gradual. A consistência é, ironicamente, o atalho mais seguro e eficaz para a prosperidade, pois ela garante que você permaneça no jogo. O investidor que aceita a natureza de longo prazo dos ativos financeiros evita as armadilhas da especulação desenfreada e constrói uma base de ativos que realmente gera valor real, protegendo-se contra a inflação e garantindo um futuro confortável.

Com todos esses fatores em mente, fica mais fácil entender qual estratégia realmente faz sentido na prática.

Para chegarmos a um veredito sobre qual caminho seguir, é preciso encarar a realidade matemática nua e crua: investir pouco por muito tempo costuma ser a estratégia vencedora para a esmagadora maioria dos investidores, especialmente quando olhamos para a construção de riqueza geracional e independência financeira. No entanto, o peso de um aporte inicial vultoso não pode ser ignorado. A grande questão é que a eficiência financeira não é medida apenas pelo saldo final em uma planilha de Excel, mas pela capacidade de o investidor manter o plano ativo diante das incertezas da vida.

Investir pouco por muito tempo: A democratização da riqueza

A principal vantagem de focar na estratégia de aportes recorrentes, mesmo que de pequeno valor, é a mitigação do risco de timing. Quando um investidor decide aplicar R$ 10.000 de uma única vez, ele está apostando que aquele momento específico é um bom ponto de entrada. Se o mercado sofrer uma correção severa na semana seguinte, o impacto psicológico e financeiro pode ser devastador, levando o iniciante a abandonar a estratégia precocemente.

Por outro lado, ao investir mensalmente ou não, quem escolhe a constância utiliza o tempo a seu favor de duas formas: através dos juros compostos e através do preço médio. Ao comprar ativos todos os meses, você adquire mais cotas quando os preços caem e menos quando os preços sobem. No longo prazo, isso gera uma média de custo extremamente eficiente, que protege o patrimônio contra a volatilidade. Além disso, essa abordagem é a mais acessível para quem depende do salário mensal, permitindo que a construção de patrimônio seja integrada ao estilo de vida, sem exigir sacrifícios extremos de uma só vez.

Investir muito de uma vez vale a pena? As vantagens do capital inicial

Embora a constância seja a rainha das finanças pessoais, ignorar o impacto de um grande aporte inicial seria um erro de análise. Se você possui um capital parado — seja por uma herança, venda de um bem ou bônus profissional — e decide investir tudo de uma vez, você ganha o que chamamos de “vantagem da base”.

A principal vantagem aqui é que os juros já começam a incidir sobre um valor expressivo desde o primeiro dia. Em um cenário de mercado em alta (bull market), esse capital inicial pode gerar retornos nominais que um investidor de R$ 100 por mês levaria anos para alcançar. No entanto, a grande desvantagem é a estagnação. O investidor que faz um grande aporte e para de investir perde o hábito da poupança e, mais importante, para de alimentar a “bola de neve” com novos fluxos. Sem aportes recorrentes, o crescimento do patrimônio passa a depender exclusivamente da performance do mercado, o que retira o controle das mãos do investidor.

A estratégia híbrida: O “Santo Graal” dos investimentos

Na prática, o investidor de sucesso não escolhe entre uma ou outra; ele busca combinar as duas estratégias. A melhor abordagem para quem deseja saber como crescer patrimônio é estabelecer um aporte mensal obrigatório (consistência) e, paralelamente, realizar aportes extraordinários sempre que houver sobra de capital (intensidade).

Pense no seu patrimônio como um trem: o aporte mensal é o carvão que mantém a fornalha acesa e o trem em movimento constante; os grandes aportes esporádicos são como um turbo que acelera a velocidade em trechos estratégicos. Se você parar de colocar carvão, o trem eventualmente para, não importa o quão rápido ele estivesse indo. Se você só usa o turbo uma vez e nunca mais alimenta a fornalha, o impulso inicial se perde na resistência do caminho.

A estratégia de investimento longo prazo mais eficiente é aquela que maximiza o tempo de exposição. Se você tem R$ 5.000 hoje, invista-os agora para aproveitar os juros. Mas não cometa o erro de achar que o trabalho está feito. Comprometa-se a colocar mais R$ 200 ou R$ 500 todos os meses. Essa combinação é o que realmente separa os milionários “self-made” daqueles que apenas guardam dinheiro.

Disciplina financeira investimento: O fator de desempate

Se colocarmos dois investidores lado a lado — um que investiu R$ 50.000 uma única vez e outro que investe R$ 500 por mês durante 30 anos — o investidor mensal quase certamente terminará com um patrimônio maior e mais resiliente. Isso ocorre porque a disciplina financeira investimento molda o comportamento.

O investidor constante aprende a lidar com as oscilações do mercado. Ele vê a queda como uma oportunidade de comprar “em promoção”, enquanto o investidor de aporte único vê a queda como uma perda do seu suado capital inicial. A consistência nos investimentos cria um lastro emocional que permite atravessar décadas sem vender na baixa. Além disso, a recorrência permite ajustes. Se a inflação sobe, você aumenta o aporte. Se sua renda cresce, você acelera o plano. A estratégia de longo prazo é um organismo vivo, e a constância é o que garante que ele continue respirando.

Adaptando a estratégia à sua realidade financeira

A escolha final sobre qual melhor forma de investir deve ser personalizada. Não existe uma resposta única porque a tolerância ao risco e a capacidade de geração de renda variam de pessoa para pessoa.

-

Para Jovens e Iniciantes: O foco deve ser 100% na consistência. O tempo é o seu maior ativo, e mesmo R$ 50 ou R$ 100 por mês farão milagres em 30 anos. Não espere ter “muito” para começar. O aprendizado gerado pelo hábito de investir mensalmente vale mais do que o lucro inicial.

-

Para quem já possui capital acumulado: A estratégia deve ser de alocação imediata, mas com a manutenção de aportes mensais para não perder o ritmo. Se o medo da volatilidade for grande, divida o capital inicial em 6 ou 12 parcelas e invista mensalmente até esgotar o montante, unindo-o aos seus aportes do salário.

-

Para quem busca aposentadoria próxima: Aqui, a proteção de capital é vital. O tempo já não é mais um aliado tão forte, então a intensidade dos aportes (investir muito) se torna mais necessária para compensar o prazo menor.

Reflexão definitiva: Começar é a única regra absoluta

A maior armadilha da educação financeira é a paralisia por análise. Passar meses tentando decidir se é melhor investir pouco ou muito, ou esperando a taxa de juros perfeita, é a forma mais eficaz de empobrecer. O custo de não investir é, invariavelmente, maior do que o custo de investir “da forma errada”.

Os números mostram que o mercado financeiro recompensa a paciência e a resiliência. Quem investe pouco, mas nunca para, acaba acumulando mais do que quem investe muito e desiste no meio do caminho. A construção de patrimônio não é uma corrida de 100 metros, é uma ultramaratona onde o vencedor é aquele que consegue se manter em movimento por mais tempo.

Independentemente do valor que você tem no bolso hoje, a estratégia mais eficiente é aquela que você consegue sustentar por 10, 20 ou 30 anos. A matemática financeira é poderosa, mas ela só funciona se você der a ela o tempo necessário para agir. Discipline-se para investir o que pode agora, mantenha a constância todos os meses e permita que os juros compostos façam a parte deles. No final das contas, o sucesso financeiro não é um evento isolado, mas o resultado inevitável de pequenas decisões corretas repetidas à exaustão.