Tenho R$5.000: o que fazer com esse dinheiro?

Entenda como fazer seus R$5.000 render mais com esse guia

Se você tem R$5.000 guardados ou disponíveis para começar uma nova jornada financeira, você já está à frente da maioria das pessoas. Em um país onde a educação financeira ainda é um desafio para grande parte da população, atingir a marca dos primeiros cinco mil reais é um marco psicológico e estratégico fundamental. No entanto, ter o dinheiro é apenas o primeiro passo; o diferencial entre quem constrói patrimônio e quem apenas “sobrevive financeiramente” está na capacidade de tomar decisões baseadas em técnica, e não em impulso.

Este montante representa muito mais do que apenas cinco notas de mil ou uma série de dígitos no seu aplicativo bancário. Ele é o seu capital de semente. No cenário econômico de 2026, onde a dinâmica de juros e as oportunidades de mercado exigem um olhar mais atento, saber o que fazer com 5000 reais pode ser o divisor de águas entre a estagnação e o crescimento acelerado.

O erro mais comum: A paralisia ou o desperdício

Muitos investidores iniciantes, ao acumularem essa quantia, cometem um erro clássico: a negligência por subestimação. Existem dois extremos perigosos aqui. O primeiro é acreditar que “5 mil é pouco para investir”, o que leva a pessoa a deixar o dinheiro parado em uma conta corrente sem rendimento ou na poupança, onde o poder de compra é corroído silenciosamente pela inflação.

O segundo erro é o gasto impulsivo travestido de necessidade. Sem um planejamento financeiro sólido, é muito fácil encontrar um “destino urgente” para esse valor, como uma troca de celular desnecessária ou uma viagem que poderia ter sido planejada com antecedência. Quando você não sabe para onde o seu dinheiro deve ir, qualquer passivo (algo que tira dinheiro do seu bolso) parece um investimento.

Além disso, há quem tente “encurtar o caminho” buscando promessas de lucros exorbitantes em esquemas duvidosos. É fundamental entender que investir 5000 reais vale a pena quando feito com os pés no chão. O objetivo inicial não é ficar rico da noite para o dia, mas sim criar um motor de rentabilidade que trabalhe por você 24 horas por dia.

O que R$5.000 realmente representam na sua vida

Para um profissional de finanças, R$5.000 é um valor estratégico. Ele é o que chamamos de **tamanho de lote crítico**. Com essa quantia, você deixa de ser um mero poupador para se tornar um investidor com acesso a produtos financeiros mais sofisticados do que alguém que tem apenas R$100.

Esses R$5.000 representam:

-

Liquidez e Segurança: Podem ser a base de uma reserva de emergência robusta para quem tem um custo de vida controlado.

-

Poder de Juros Compostos: Aplicado a taxas interessantes, esse valor começa a gerar uma renda passiva que, embora pequena no início, serve para comprar mais cotas de investimentos, criando um efeito de bola de neve.

-

Acesso a Melhores Taxas: Muitos CDBs (Certificados de Depósito Bancário) de bancos médios e algumas Letras de Crédito (LCI/LCA) oferecem taxas de rentabilidade superiores para aportes a partir dessa faixa.

A mentalidade correta é enxergar esse valor como um exército de “pequenos soldados”. Cada real deve ter uma missão específica. Se eles ficarem parados, estão desertando da batalha contra a inflação.

A importância do objetivo financeiro: Para onde vamos?

Antes de pesquisar onde investir 5000 reais, você precisa responder a uma pergunta fundamental: qual é o prazo dessa utilização? No mundo das finanças pessoais, o destino do dinheiro é ditado pelo tempo.

-

Curto Prazo (Reserva de Emergência): Se você ainda não tem um colchão de segurança, esses R$5.000 devem ser sua prioridade absoluta. A reserva deve cobrir de 3 a 6 meses do seu custo de vida. Sem ela, qualquer investimento em renda variável torna-se uma aposta arriscada, pois você pode ser forçado a resgatar em um momento de baixa do mercado.

-

Médio Prazo (Planos de 1 a 3 anos): Talvez você queira fazer um curso de especialização, trocar de carro ou dar entrada em um imóvel. Aqui, o foco é proteger o capital contra a inflação e garantir que o valor esteja disponível na data desejada.

-

Longo Prazo (Aposentadoria e Liberdade Financeira): Se esse dinheiro não tem data para ser usado, podemos buscar rentabilidades maiores, aceitando um pouco mais de volatilidade em troca de um crescimento patrimonial exponencial.

Sem um objetivo claro, você corre o risco de escolher o produto financeiro certo para o propósito errado. Investimentos iniciantes falham não por falta de opções, mas por falta de direção.

Cenário atual em 2026: Por que o momento é estratégico?

Estamos vivendo um período em que a economia brasileira apresenta nuances específicas que favorecem quem tem capital disponível. Atualmente, os juros permanecem em patamares que tornam a renda fixa extremamente atraente. Quando a taxa Selic está elevada, o investidor consegue retornos significativos com baixo risco.

Imagine que a rentabilidade real (ganho acima da inflação) esteja em níveis saudáveis. Isso significa que seus R$5.000 podem crescer com segurança enquanto você aprende mais sobre o mercado. Além disso, as plataformas de investimento evoluíram muito, permitindo que, com esse valor, você consiga diversificar em diferentes classes de ativos — desde títulos públicos do Tesouro Direto até fundos imobiliários que pagam dividendos mensais.

O planejamento financeiro em 2026 exige que você entenda a relação entre inflação e juros nominais. Se os preços estão subindo, seu dinheiro precisa render mais do que essa subida para que você não empobreça enquanto “investe”. Felizmente, o mercado atual oferece excelentes títulos indexados ao IPCA, garantindo que seu poder de compra seja preservado e ampliado.

Mentalidade correta: O dinheiro deve trabalhar para você

Um dos pilares da educação financeira é entender a diferença entre ser um consumidor e ser um investidor. O consumidor vê R$5.000 como “capacidade de compra”. O investidor vê como “capacidade de geração de riqueza”.

Para adotar a mentalidade correta, considere o conceito de Custo de Oportunidade. Cada vez que você gasta esse valor em algo supérfluo, você não está perdendo apenas os R$5.000, mas todos os juros que eles poderiam render nos próximos 10, 20 ou 30 anos.

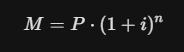

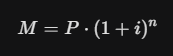

Onde:

-

M é o montante final

-

P é o principal (R$5.000)

-

i é a taxa de juros

-

n é o tempo

Mesmo sem novos aportes, o tempo transforma esse valor inicial em algo muito maior. Quando você entende essa fórmula simples, sua percepção sobre como investir dinheiro muda completamente. Você passa a valorizar cada real economizado.

Possíveis caminhos para os seus R$5.000

Ao analisar o que fazer com 5000 reais, você encontrará três caminhos principais, e a escolha dependerá do seu perfil de risco (conservador, moderado ou arrojado):

-

Caminho da Segurança (Reserva): Foco total em liquidez diária. Tesouro Selic ou CDBs de liquidez imediata que paguem pelo menos 100% do CDI. É o porto seguro para quem está começando.

-

Caminho do Equilíbrio (Diversificação): Dividir o valor. Parte em reserva de emergência e uma pequena parte em ativos que geram renda mensal, como Fundos Imobiliários (FIIs). Isso ajuda o iniciante a ver o dinheiro “caindo na conta” todos os meses, o que gera motivação.

-

Caminho do Conhecimento (Investimento Pessoal): Em alguns casos, parte desses R$5.000 pode ser melhor aplicada em um curso técnico ou certificação que aumente sua capacidade de ganhar dinheiro no seu trabalho principal. O melhor investimento é aquele que aumenta sua renda ativa para que você possa aportar mais no futuro.

Independentemente do caminho, a regra de ouro é: não complique o que deve ser simples. Para quem está no estágio dos primeiros R$5.000, a consistência e a segurança são mais importantes do que a busca pela “tacada de mestre” no mercado de ações. A construção de patrimônio é uma maratona, e você acaba de dar a largada.

Mas na prática, quais são as melhores opções para usar esses R$5.000 da forma mais inteligente?

A definição do caminho ideal para os seus R$5.000 começa por um filtro de prioridades muito claro: você já possui uma reserva de emergência? No planejamento financeiro, não existe investimento rentável que sobreviva à falta de segurança. Se um imprevisto surgir — um problema de saúde, o conserto do carro ou uma demarcação inesperada no trabalho — e você não tiver liquidez, será forçado a resgatar seus investimentos em um momento desfavorável, muitas vezes assumindo prejuízos.

Portanto, se este é o seu primeiro montante guardado, a estratégia mais inteligente é destinar 100% do valor para a sua base de segurança. Agora, se você já possui um colchão financeiro que cobre ao menos três meses das suas despesas básicas, podemos avançar para uma alocação híbrida, focada em proteger o que você já conquistou e, ao mesmo tempo, começar a buscar um crescimento real acima da inflação. Saber como dividir dinheiro investimento é o que diferencia o apostador do investidor consciente.

Onde investir 5000 reais: A prioridade da segurança

Para quem está dando os primeiros passos, a parcela de segurança deve ser alocada em ativos de baixo risco e altíssima liquidez. Em 2026, com o cenário de juros ainda oferecendo prêmios atraentes na renda fixa, as melhores opções para essa finalidade continuam sendo o Tesouro Selic e os CDBs (Certificados de Depósito Bancário) com liquidez diária.

O Tesouro Selic é considerado o investimento mais seguro do país. Ao comprar um título público, você está emprestando dinheiro para o Governo Federal em troca de uma rentabilidade que acompanha a taxa básica de juros. É o lugar ideal para o seu “dinheiro da paz”. Já o CDB com liquidez diária de bancos sólidos (ou grandes bancos digitais) que pague ao menos 100% do CDI é uma alternativa prática, pois o rendimento é diário e o resgate costuma ser instantâneo, permitindo que você utilize o dinheiro em qualquer dia da semana.

Ao decidir onde investir 5000 reais, entenda que a rentabilidade da parcela de segurança não é o foco principal. O objetivo aqui é garantir que, se você precisar do dinheiro hoje à tarde, ele estará lá, rendendo mais que a poupança e totalmente disponível.

Como dividir dinheiro: A estratégia 60/40 para iniciantes

Uma das formas mais eficazes de organizar esse valor é através de uma divisão estratégica. Imagine que vamos separar seus R$5.000 em duas “caixas”: a Caixa de Segurança e a Caixa de Crescimento. Uma proporção sugerida para investimentos iniciantes que buscam equilíbrio é a de 60% para segurança e 40% para diversificação moderada.

Nesta simulação prática, teríamos a seguinte divisão:

-

R$3.000 na Caixa de Segurança: Focada em liquidez e proteção.

-

R$2.000 na Caixa de Crescimento: Focada em rentabilidade de médio e longo prazo.

Essa estrutura permite que você durma tranquilo, sabendo que tem três mil reais acessíveis para qualquer “susto”, enquanto os outros dois mil começam a trabalhar de forma mais agressiva para construir o seu futuro. Essa é a base de uma carteira de investimentos simples, mas extremamente funcional, que evita a exposição desnecessária ao risco logo no começo da jornada.

Alocando a parte de crescimento: Renda Fixa e Renda Variável

Com os R$2.000 destinados ao crescimento, o investidor pode começar a explorar o conceito de educação financeira na prática. Aqui, o objetivo é diversificar para reduzir riscos e aumentar o potencial de ganho. Uma excelente opção dentro da renda fixa para esse montante é o Tesouro IPCA+. Diferente do Tesouro Selic, este título garante que seu dinheiro renderá sempre acima da inflação oficial, preservando seu poder de compra por anos. É o investimento ideal para quem planeja comprar algo daqui a 3 ou 5 anos.

Além da renda fixa, é possível destinar uma pequena parcela (como R$500 desse total) para os Fundos Imobiliários (FIIs). Os FIIs permitem que você se torne “dono” de pedaços de shoppings, galpões logísticos ou prédios comerciais com pouco dinheiro. A grande vantagem para quem está começando é o recebimento de dividendos mensais. Ver alguns reais caindo na conta todos os meses, isentos de Imposto de Renda para pessoa física, tem um efeito psicológico poderoso, reforçando o hábito de investir.

Se você já se sente confortável, pode ainda considerar o investimento em ações de empresas sólidas (as chamadas “Blue Chips”) ou em um ETF que replique o índice Bovespa (BOVA11). No entanto, nesta fase, a exposição à bolsa deve ser cautelosa. O foco ainda é aprender como o mercado oscila sem comprometer o seu patrimônio principal.

Carteira simples: Um exemplo real de diversificação

Para tornar o conceito de finanças pessoais ainda mais palpável, vamos visualizar como ficaria a distribuição exata dos seus R$5.000 em uma carteira diversificada e resiliente para o cenário atual:

-

CDB 100% do CDI (Liquidez Diária): R$3.000. Este é o seu porto seguro. Garante que você tenha dinheiro na mão para emergências e aproveita a taxa de juros elevada de 2026.

-

Tesouro IPCA+ (Vencimento Médio): R$1.000. Focado em ganho real. Esse dinheiro está “carimbado” para o futuro, garantindo que ele cresça mais que os preços no supermercado.

-

Fundos Imobiliários (Diversificados): R$500. Aqui você começa a construir sua renda passiva. Com R$500, é possível comprar cotas de 3 a 5 fundos diferentes, diversificando entre setores.

-

Ações ou ETFs de Índice: R$500. A sua porta de entrada para o mercado de capitais. É o capital de aprendizado que pode trazer as maiores valorizações no longo prazo.

Essa carteira de investimentos simples cumpre todos os requisitos de um bom planejamento financeiro: protege o capital, oferece liquidez, combate a inflação e gera renda mensal. Ao diversificar, você não fica dependente de apenas um fator econômico. Se a bolsa cair, a renda fixa compensa. Se a inflação subir, o Tesouro IPCA+ protege seu patrimônio.

Por que não investir tudo em uma única opção?

A tentação de colocar todos os R$5.000 em um ativo que “promete” render mais é o erro que mais afasta as pessoas da bolsa de valores e dos investimentos em geral. A diversificação não é apenas uma técnica para ganhar mais, mas sim um mecanismo de sobrevivência. Quando você concentra todo o seu capital, você está vulnerável.

Imagine alguém que coloca todo o dinheiro em uma única ação e essa empresa passa por uma crise setorial. O patrimônio cai 20% em uma semana. Para o iniciante, o impacto emocional dessa perda pode ser tão grande que ele desiste de investir para sempre, voltando para a poupança. Com a divisão estratégica que apresentamos, uma queda na renda variável afetaria apenas uma fração mínima do seu montante total, sendo facilmente absorvida pela estabilidade da renda fixa.

Aprender como investir dinheiro é, acima de tudo, aprender a gerenciar riscos. Com R$5.000, você já tem escala suficiente para não precisar “apostar”. O tempo e os aportes constantes farão o trabalho pesado, desde que a sua base esteja bem montada. A consistência é o que transforma esses cinco mil iniciais em cinquenta mil, e depois em quinhentos mil.

Um dos maiores obstáculos para quem deseja construir um patrimônio sólido não é a falta de dinheiro, mas a presença de comportamentos que sabotam o crescimento do capital. Quando se tem R$5.000 em mãos, a sensação de “ter um bom valor guardado” pode gerar um conforto perigoso ou uma ansiedade por resultados imediatos. Esses sentimentos são a raiz dos principais erros ao investir dinheiro. O primeiro e mais silencioso deles é, sem dúvida, deixar o montante parado na conta corrente.

Muitas pessoas acreditam que, ao manter o dinheiro na conta do banco, estão sendo prudentes e seguras. No entanto, no cenário econômico de 2026, a inflação continua sendo um fator que exige atenção constante. O dinheiro que não está rendendo está, na verdade, diminuindo de valor a cada dia. Deixar R$5.000 parados por seis meses significa que, ao final desse período, você não conseguirá comprar as mesmas coisas que compraria hoje. A inércia é uma escolha financeira cara. É fundamental entender que a conta corrente foi desenhada para o fluxo de caixa, não para o armazenamento de riqueza. Sem a aplicação em ativos que busquem, no mínimo, a reposição inflacionária, você está aceitando um prejuízo invisível, mas real.

Erros ao investir dinheiro: O gasto impulsivo e a falta de propósito

Outro comportamento devastador para as finanças pessoais é o fenômeno do “ganho inesperado”. Mesmo que esses R$5.000 venham de um esforço de poupança, o cérebro humano muitas vezes o trata como um excedente que pode ser gasto. Sem um planejamento financeiro rígido, o dinheiro tende a escoar por entre os dedos em pequenas compras ou desejos momentâneos. É o que chamamos de falta de objetivo financeiro: quando você não dá um “nome” para o seu dinheiro, qualquer vitrine ou promoção de internet se torna um destino legítimo para ele.

Gastar sem planejamento é o caminho mais rápido para voltar à estaca zero. A disciplina necessária para acumular esse valor deve ser a mesma utilizada para mantê-lo e multiplicá-lo. Decisões impulsivas eliminam meses de economia em poucos minutos. Por isso, antes de decidir onde investir 5000 reais, é preciso decidir que esse dinheiro não pertence ao seu consumo imediato, mas sim ao seu “eu do futuro”. Sem essa separação mental, o capital se torna apenas um saldo temporário à espera de uma desculpa para ser gasto.

Onde não investir 5000 reais: Fuja das promessas de enriquecimento rápido

No mundo dos investimentos iniciantes erros comuns costumam estar ligados à busca por atalhos. Em 2026, com a abundância de informações e influenciadores digitais, o investidor é bombardeado por promessas de lucros exorbitantes em prazos curtíssimos. É aqui que mora o maior perigo de prejuízo total. Pirâmides financeiras disfarçadas de novas tecnologias, esquemas de apostas esportivas vendidos como “investimento” ou estratégias agressivas de day trade para quem ainda não domina o básico são armadilhas clássicas.

Saber onde não investir 5000 reais é tão importante quanto saber onde investir. Se a promessa de retorno parece boa demais para ser verdade, ela provavelmente é. O mercado financeiro é regido por uma lei imutável: para um potencial de ganho maior, o risco obrigatoriamente aumenta. Tentar pular etapas e buscar o “investimento da moda” apenas porque alguém na internet indicou é o caminho mais curto para perder o que levou tempo para conquistar. A educação financeira ensina que o enriquecimento vem da consistência e dos juros compostos, não de uma “tacada de sorte” isolada.

Investimentos iniciantes erros: A negligência com o conhecimento

Muitos investidores travam ou cometem erros graves por simplesmente não entenderem onde estão colocando o dinheiro. Investir em um produto complexo só porque o gerente do banco sugeriu ou porque está no topo de um ranking de rentabilidade passada é uma falha de estratégia. Um erro recorrente é ignorar as taxas e a tributação. Às vezes, um investimento que parece render muito perde boa parte da sua eficácia para taxas de administração abusivas ou para o Imposto de Renda por falta de planejamento no prazo de resgate.

Para saber como investir melhor, o investidor precisa dedicar tempo ao aprendizado. Não é necessário se tornar um especialista em mercado de capitais, mas é obrigatório entender as regras do jogo do ativo que você escolheu. Onde o dinheiro fica guardado? Qual é o prazo de carência? O que acontece se eu precisar resgatar antes? Se você não consegue explicar para uma criança como aquele investimento funciona, você ainda não deve colocar seu dinheiro nele. O risco cresce na exata proporção da sua ignorância sobre o ativo.

Como evitar prejuízo: O risco da concentração absoluta

A falta de diversificação é outro erro que pode custar caro. Quando o investidor iniciante se apaixona por uma única ideia — seja ela uma ação específica, um único fundo imobiliário ou apenas um título de renda fixa — ele ignora o risco de concentração. Embora R$5.000 pareça um valor pequeno para alguns, ele já permite uma divisão inteligente, como explorado anteriormente.

Ao concentrar tudo em um único lugar, você fica totalmente exposto a um evento específico daquele setor ou empresa. A diversificação funciona como um seguro gratuito: ela reduz a oscilação negativa do seu patrimônio sem necessariamente reduzir o seu potencial de ganho no longo prazo. O segredo para saber como evitar prejuízo não é tentar adivinhar qual será o melhor investimento do ano, mas sim montar uma estrutura onde, se uma parte for mal, as outras consigam equilibrar o resultado final.

Educação financeira: O comportamento e o imediatismo

Por fim, um erro fundamental de comportamento financeiro é a visão de curto prazo. Muitas pessoas começam a investir seus R$5.000 e, após duas semanas, ficam frustradas porque o valor rendeu apenas alguns reais. Essa ansiedade leva a trocas constantes de investimentos, o que gera custos de corretagem, impostos desnecessários e a perda do efeito dos juros sobre juros.

O crescimento do patrimônio é comparável ao crescimento de uma árvore: você planta a semente, rega e espera. Se você desenterrar a semente todos os dias para ver se ela já criou raízes, ela acabará morrendo. O investidor de sucesso em 2026 é aquele que consegue controlar suas emoções e manter o plano traçado no planejamento financeiro, independentemente do ruído do mercado. O foco deve estar no processo e na regularidade dos aportes futuros, e não apenas no desempenho diário desse montante inicial.

Investir é 20% conhecimento técnico e 80% comportamento. Dominar a técnica de escolher um título é simples; o desafio real é dominar o impulso de gastar, a ganância por ganhos irreais e o medo das oscilações naturais. Ao limpar esses erros da sua rotina, você prepara o terreno para que os R$5.000 sejam apenas o começo de uma trajetória de prosperidade.

Evitar esses erros já é um grande passo, mas o que realmente faz diferença é como você evolui depois de começar.

O grande diferencial entre quem mantém um saldo estagnado e quem constrói uma trajetória de enriquecimento real está na compreensão de que os R$5.000 iniciais não são um destino, mas uma fundação. A partir desse montante, o foco deve migrar da simples proteção para a estratégia de multiplicação. O crescimento do patrimônio é um processo biológico: você planta o capital, nutre com novos aportes e permite que o tempo faça o trabalho de maturação. Quando bem alocados, esses cinco mil reais deixam de ser um valor estático e passam a gerar rendimentos que, se reinvestidos, criam um fluxo de crescimento autossustentável.

Para que esse valor se transforme em R$50.000, R$100.000 ou mais, é preciso alinhar a rentabilidade dos ativos com a força do tempo. Em 2026, com o acesso facilitado a diversos mercados, o pequeno investidor tem ferramentas que antes eram exclusivas de grandes fortunas. O segredo está em entender que a taxa de juros trabalha sobre o montante acumulado. Se você mantém a disciplina de não retirar os rendimentos para consumo, você permite que a base de cálculo dos juros do mês seguinte seja maior que a do mês anterior. É o início de um ciclo virtuoso que separa os poupadores dos verdadeiros investidores.

Aportes mensais: O verdadeiro acelerador de resultados

Embora começar com R$5.000 seja um passo importante, o que realmente determina a velocidade da sua **evolução financeira** é a constância dos novos aportes. No **planejamento financeiro**, o valor inicial é o motor, mas os aportes mensais são o combustível. Imagine que, além dos seus cinco mil iniciais, você se comprometa a investir R$500 todos os meses. Em poucos anos, o valor acumulado através das suas contribuições superará o valor inicial, e os juros sobre o total acumulado passarão a ser a maior força de crescimento da sua carteira.

A consistência é mais poderosa do que a busca pela rentabilidade perfeita. É muito mais eficiente ser um investidor disciplinado que aporta todos os meses em produtos conservadores do que ser um investidor “aventureiro” que tenta acertar a ação do momento, mas só investe quando sobra dinheiro. Para garantir essa constância, a recomendação técnica é inverter a lógica financeira tradicional: em vez de investir o que sobra após os gastos, você deve “se pagar primeiro”. Assim que sua renda cai na conta, o aporte mensal deve ser retirado e direcionado para a sua carteira de investimentos, tratando esse valor como uma conta obrigatória para o seu sucesso futuro.

Reinvestimento e a mágica dos juros compostos

O efeito dos juros compostos só atinge seu potencial máximo quando o investidor compreende a importância do reinvestimento dos ganhos. Quando você recebe dividendos de Fundos Imobiliários ou juros de um título de renda fixa e usa esse dinheiro para comprar novas cotas ou novos títulos, você está colocando os “filhos” do seu dinheiro para trabalhar. É aqui que a matemática se torna uma aliada imbatível.

A fórmula clássica do montante em juros compostos demonstra essa relação:

Nesta equação, o expoente n representa o tempo. Perceba que, enquanto o capital inicial (P) e a taxa de juros (i) têm um impacto linear ou multiplicativo, o tempo tem um impacto exponencial. Ao reinvestir os lucros, você está aumentando o P de forma recorrente, o que potencializa o resultado final de maneira dramática. Para quem começa com R$5.000, ver os primeiros R$30 ou R$40 de rendimento caindo na conta pode parecer pouco, mas o ato de usar esse valor para comprar mais ativos é o que valida a estratégia de longo prazo e acelera a chegada aos próximos marcos financeiros.

Evolução financeira: Aumentando sua capacidade de aporte

Ao longo do tempo, sua estratégia de educação financeira deve incluir não apenas o controle de gastos, mas o foco no aumento da sua renda ativa. À medida que você evolui profissionalmente, sua capacidade de investir deve crescer proporcionalmente. Se hoje você aporta R$500, o objetivo deve ser chegar a R$1.000 ou R$2.000 de aporte mensal em alguns anos.

A aceleração do patrimônio acontece quando você consegue manter o seu padrão de vida estável enquanto sua renda aumenta. Esse “excedente” de renda, quando direcionado para os investimentos, encurta significativamente o tempo necessário para atingir a liberdade financeira. Alguém que começa com R$5.000 e aumenta seus aportes anualmente atingirá seus objetivos décadas antes de quem mantém o mesmo valor de contribuição para sempre. O mercado financeiro é excelente para multiplicar riqueza, mas a fonte primária de capital para o pequeno investidor sempre será o seu trabalho e a sua capacidade de gerar valor para a sociedade.

A importância da disciplina e da visão de longo prazo

A riqueza sólida não é construída em meses, mas em ciclos econômicos. Ter uma visão de longo prazo significa não se abalar com as oscilações de curto prazo que inevitavelmente ocorrerão. Em 2026, com o excesso de volatilidade e notícias em tempo real, o maior desafio do investidor é a disciplina de manter o plano original. Muitas vezes, o melhor a se fazer com os seus investimentos é não fazer nada, apenas deixar o tempo agir.

Interromper o ciclo de investimentos — seja para fazer um resgate para um consumo impulsivo ou por medo de uma queda temporária do mercado — é o maior erro que se pode cometer. Cada interrupção reseta o relógio dos juros compostos. Para evitar isso, a estrutura de planejamento financeiro que discutimos, com uma reserva de emergência sólida e uma carteira diversificada, é essencial. Ela serve como a armadura que protege seus investimentos de longo prazo contra as suas próprias emoções ou necessidades momentâneas.

Estratégia definitiva para o sucesso financeiro

Transformar R$5.000 em um patrimônio relevante exige uma mudança de paradigma. Você deve parar de perguntar “quanto esse dinheiro vai me render hoje?” e começar a perguntar “em quanto esse dinheiro se transformará em 10 anos?”. A jornada da construção de patrimônio é feita de escolhas diárias e da renúncia ao prazer imediato em troca da liberdade futura.

Ao investir com estratégia, você utiliza os R$5.000 como um alicerce. Ao aportar mensalmente, você constrói as paredes. Ao reinvestir e diversificar, você coloca o teto. Com o tempo, essa estrutura se torna inabalável. O mais importante é entender que o mercado financeiro premia a paciência e a disciplina acima da inteligência pura ou da sorte.

Construir patrimônio é uma habilidade que qualquer pessoa pode desenvolver. Começar com R$5.000 coloca você em uma posição privilegiada de largada, mas o que definirá a linha de chegada será a sua capacidade de permanecer no jogo. Mantenha os seus objetivos claros, seus aportes constantes e sua estratégia bem definida. O tempo, o maior de todos os ativos, se encarregará de transformar o seu esforço de hoje na sua tranquilidade de amanhã. A jornada financeira é contínua e a sua evolução depende exclusivamente do compromisso que você assume, agora, com o seu próprio futuro.