Como evitar cair na armadilha dos juros altos?

Saiba como evitar armadilhas e pagar juros altissimos

Os juros são uma parte essencial do universo financeiro, mas podem se tornar uma verdadeira dor de cabeça quando são altos demais. No Brasil, infelizmente, algumas modalidades de crédito possuem taxas que podem corroer o seu orçamento rapidamente, transformando pequenos empréstimos em dívidas gigantes. Mas não se preocupe! Este artigo é o seu guia prático para entender os juros altos, identificar as armadilhas mais comuns e, o mais importante, aprender a se proteger para que seu dinheiro trabalhe a seu favor, e não contra você.

Juros Altos: Entendendo o Inimigo do Seu Bolso

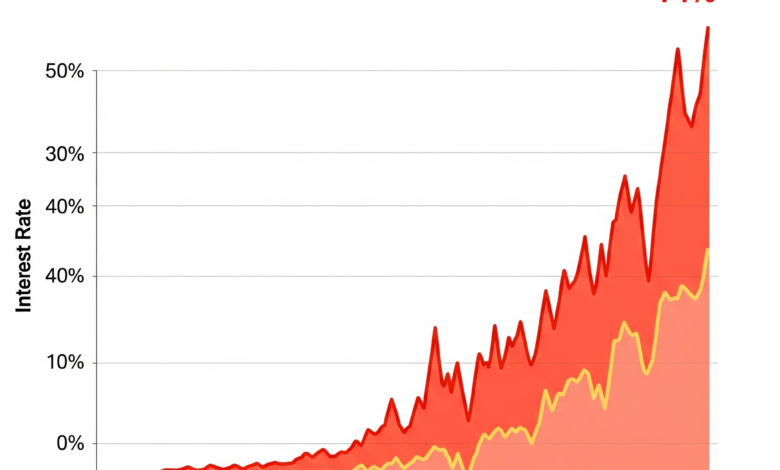

Para evitar cair na armadilha, é fundamental entender o que são os juros altos e onde eles se escondem. Basicamente, juros são o “preço” que você paga por usar o dinheiro de outra pessoa (um banco, uma financeira, etc.). Quando esses juros são elevados, o custo de pegar dinheiro emprestado ou parcelar uma compra aumenta exponencialmente.

Onde os Juros Altos Estão Mais Presentes

- Cartão de Crédito (Rotativo): Sem dúvida, o campeão dos juros altos no Brasil. Quando você não paga o valor total da fatura, o restante entra no crédito rotativo, com taxas que podem passar de 400% ao ano!

- Cheque Especial: Outro vilão financeiro. Usar o limite do cheque especial é como pegar um empréstimo instantâneo, mas com juros que também chegam a patamares assustadores.

- Empréstimos Pessoais sem Garantia: Embora menos caros que o rotativo do cartão, muitos empréstimos pessoais oferecidos por bancos ou financeiras podem ter taxas significativas, especialmente se você tiver um histórico de crédito ruim.

- Crédito Direto ao Consumidor (CDC) em Lojas: Financiar compras em lojas pode parecer fácil, mas os juros embutidos podem dobrar ou triplicar o valor do produto.

O Custo Efetivo Total (CET): Seu Melhor Amigo Contra Juros Abusivos

Quando você pensa em pegar um empréstimo ou fazer um financiamento, não olhe apenas para a taxa de juros nominal. O que realmente importa é o Custo Efetivo Total (CET). O CET inclui não só os juros, mas também todas as taxas, impostos (como o IOF) e encargos que compõem o valor final que você vai pagar. É a visão completa do custo da operação.

Como Usar o CET a Seu Favor:

- Sempre Peça o CET: Por lei, as instituições financeiras são obrigadas a informar o CET de qualquer operação de crédito. Exija essa informação!

- Compare o CET, Não Apenas os Juros: Dois empréstimos podem ter a mesma taxa de juros nominal, mas o CET pode ser muito diferente devido a outras taxas escondidas. O que tiver o menor CET é o mais barato.

Fuja da Armadilha: Estratégias Essenciais para Evitar Juros Altos

Prevenir é sempre o melhor remédio quando o assunto são juros. Adote estas práticas e proteja seu dinheiro:

- Crie uma Reserva de Emergência: Esse é o seu “colchão” financeiro. Ter dinheiro guardado para imprevistos (um conserto de carro, uma despesa médica inesperada) evita que você precise recorrer a empréstimos caros em momentos de aperto. Comece com pouco, o importante é começar.

- Use o Cartão de Crédito com Consciência: Pague sempre o valor total da fatura. Se não conseguir, evite o crédito rotativo. Procure opções como parcelamento da fatura com juros menores ou um empréstimo pessoal mais barato para quitar o valor total.

- Diga Adeus ao Cheque Especial: Considere o cheque especial como um inimigo a ser evitado a todo custo. Ele deve ser usado apenas em emergências extremas e por pouquíssimos dias. Se você o utiliza com frequência, é um sinal de que precisa ajustar seu orçamento.

- Pesquise e Compare Antes de Qualquer Crédito: Antes de pegar qualquer tipo de empréstimo ou financiamento, pesquise em diferentes bancos, cooperativas de crédito e financeiras. A diferença de juros pode ser enorme!

- Entenda o Propósito do Crédito: Não use crédito para gastos supérfluos. Ele deve ser um facilitador para investimentos (como um imóvel) ou para emergências, não para manter um estilo de vida acima das suas possibilidades.

- Cuidado com as Tentadoras Ofertas de Lojas: Parcelar compras em muitas vezes na loja pode parecer bom, mas os juros embutidos (que muitas vezes não são explicitados claramente como “juros”, mas sim no “preço a prazo”) podem ser altíssimos. Sempre calcule o valor total a prazo e compare com o preço à vista.

- Priorize Dívidas Mais Caras: Se você já tem dívidas, comece quitando as que têm os juros mais altos (geralmente cartão de crédito e cheque especial). Isso economiza mais dinheiro a longo prazo.

Quando Negociar é a Melhor Saída para Juros Altíssimos

Se você já caiu na armadilha dos juros altos, a melhor estratégia é negociar. Não se esconda da dívida; procure uma solução.

- Entre em Contato com o Credor: Bancos e financeiras geralmente têm programas de renegociação. Eles preferem receber algo do que não receber nada.

- Busque Alternativas de Crédito Barato: Avalie a possibilidade de pegar um empréstimo com juros mais baixos (como um empréstimo consignado, se você for aposentado, pensionista, servidor público ou trabalhador de carteira assinada em empresa conveniada) para quitar as dívidas mais caras. Isso é chamado de consolidação de dívidas.

- Procure Ajuda (Se Necessário): Se a situação estiver muito complexa, órgãos de defesa do consumidor ou consultores financeiros podem te ajudar a organizar e negociar.

Lembre-se: Antes de aceitar qualquer proposta de renegociação, peça o CET da nova dívida e veja se ela realmente cabe no seu bolso.

Juros Altos Não Precisam Ser Seu Pesadelo Financeiro

Os juros altos são uma realidade no mercado de crédito, mas não precisam ser um pesadelo na sua vida. Ao entender como eles funcionam, identificar suas armadilhas e adotar hábitos financeiros inteligentes, você estará no controle do seu dinheiro. A chave está em planejar, pesquisar e, acima de tudo, priorizar a sua saúde financeira. Com disciplina e as informações certas, você pode evitar cair nessa armadilha e construir um futuro financeiro mais tranquilo e próspero.