Guia completo como criar um plano para pagar dívidas

Aprenda como organizar um plano eficiente para sair das dívidas

O endividamento é uma realidade que afeta milhões de famílias brasileiras em diversas faixas de renda, não devendo ser encarado como um sinal de fracasso pessoal ou incompetência, mas sim como o resultado frequente de imprevistos econômicos combinados com a falta de acesso a uma educação financeira de base. Compreender de forma lúcida que muitas pessoas enfrentam esse mesmo desafio ajuda a aliviar o peso emocional inicial, permitindo que o foco da mente mude do problema imediato para a construção de soluções estruturadas e de longo prazo.

Estar com contas inadimplentes gera um impacto profundo que ultrapassa os limites dos extratos bancários, afetando diretamente a estabilidade da saúde mental, a qualidade do sono reparador, a produtividade no ambiente de trabalho e até mesmo a harmonia dos relacionamentos familiares diários. O estresse crônico gerado pelas cobranças constantes e pelo medo do futuro cria um ciclo de ansiedade paralisante, tornando indispensável a busca por um caminho claro e metodológico para recuperar a estabilidade financeira e a tranquilidade mental.

A conquista da saída definitiva desse cenário complexo não ocorre por meio de promessas milagrosas ou caminhos rápidos que prometem soluções fáceis, demandando uma organização metódica, paciência resiliente e uma disciplina constante aplicada no decorrer dos meses. Desenvolver um planejamento financeiro robusto e realista permite enxergar a real dimensão das suas contas, transformando um obstáculo que antes parecia totalmente intransponível em pequenas metas mensais sucessivas que podem ser atingidas com segurança passo a passo.

O primeiro passo é entender a situação financeira atual

Antes de tomar qualquer atitude prática afobada ou tentar renegociar os débitos pendentes com os credores, é absolutamente fundamental realizar um diagnóstico completo, sincero e detalhado da sua real situação econômica no momento presente. Olhar de frente para os números reais e somar os saldos devedores pode gerar um desconforto natural no início, mas esse mapeamento minucioso constitui a única base sólida capaz de sustentar de forma eficiente todas as próximas ações estratégicas tomadas.

Esse processo técnico de encarar a realidade das finanças domésticas precisa ser conduzido de maneira totalmente neutra, livre de autojulgamentos depreciativos ou culpas paralisantes em relação às escolhas feitas no passado. Compreender exatamente a posição financeira em que você se encontra atualmente é o fator crucial que diferencia um desejo vago de mudança de um plano de ação verdadeiro que trará resultados concretos e duradouros na sua vida.

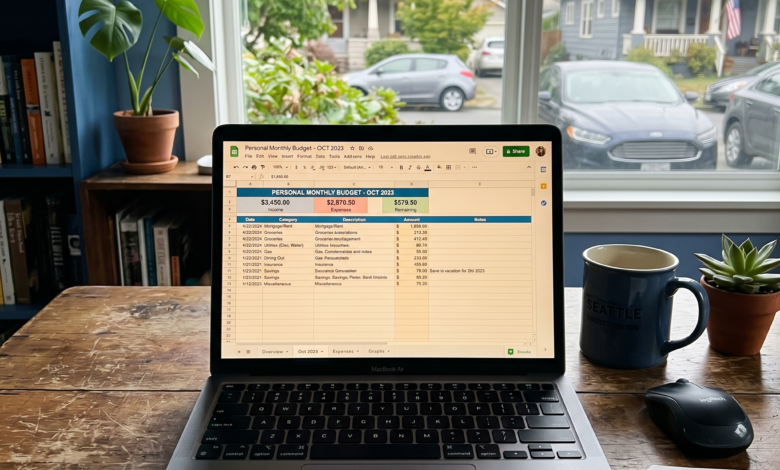

Para construir esse panorama detalhado com precisão, será necessário reunir todos os documentos pertinentes, extratos bancários das contas ativas, faturas antigas de cartões de crédito e carnês de compras que detalham seus compromissos financeiros pendentes. A partir desse levantamento inicial de dados, a verdadeira organização ganha forma prática através de três etapas simples e sequenciais que vão clarear sua visão administrativa e direcionar seus esforços diários.

Listar todas as dívidas

O início prático do seu planejamento consiste em anotar detalhadamente absolutamente cada uma das suas pendências financeiras em uma planilha digital ou caderno exclusivo, especificando claramente o nome do credor e o valor atual do débito. Essa lista abrangente deve contemplar desde as grandes contas bancárias institucionais até os menores valores devidos a estabelecimentos locais ou conhecidos, garantindo que nenhum compromisso seja esquecido ou deixado de fora durante a reestruturação da rotina.

Identificar juros e prazos

Ao lado de cada obrigação devidamente listada no seu controle, é necessário registrar com precisão a taxa de juros cobrada mensalmente e o prazo restante estabelecido para a quitação total de cada contrato. Compreender esses encargos financeiros permite descobrir quais débitos estão crescendo de forma mais veloz e nociva para o seu orçamento, fornecendo os subsídios técnicos fundamentais para determinar quais contas devem receber atenção preferencial e imediata no plano.

Entender renda e gastos mensais

O passo seguinte do diagnóstico exige o mapeamento minucioso de toda a renda líquida real que entra no orçamento doméstico, confrontando diretamente esse montante com os gastos essenciais e supérfluos mapeados no mês. Saber exatamente quanto dinheiro sobra ou falta ao término de cada período é indispensável para calcular com segurança o valor exato que poderá ser direcionado mensalmente e de forma sustentável para o pagamento dos novos acordos.

Como organizar um plano para pagar dívidas

Com todos os dados financeiros coletados, validados e organizados visualmente de forma clara, o estágio seguinte consiste em desenhar a estratégia prática que servirá como guia para suas decisões econômicas nos meses seguintes. Desenvolver um plano de pagamentos estruturado exige uma abordagem puramente racional, onde todos os recursos monetários disponíveis são alocados com inteligência para gerar o maior impacto positivo possível na redução constante do saldo devedor global.

Esse planejamento estratégico deve ser encarado como um roteiro flexível e dinâmico, totalmente capaz de se adaptar às flutuações e imprevistos cotidianos que podem surgir no decorrer da sua jornada financeira diária. Em vez de tentar resolver todas as pendências acumuladas em uma única ação impensada, o verdadeiro segredo do sucesso duradouro reside na consistência das pequenas escolhas diárias e no cumprimento rigoroso do cronograma estabelecido.

Um plano de ação bem estruturado não deve sufocar por completo o orçamento do devedor, mas sim estabelecer limites saudáveis que permitam manter as condições básicas de vida enquanto os débitos são liquidados. Ter total clareza sobre os desdobramentos das próximas etapas trará a segurança psicológica necessária para que você siga em frente, sabendo exatamente como agir em cada vencimento de conta.

Definir prioridades

Nem todas as contas em aberto possuem o mesmo peso financeiro, por isso o plano estratégico precisa priorizar obrigatoriamente os débitos que carregam as maiores taxas de juros, como o cartão de crédito e o cheque especial. Adicionalmente, as dívidas que envolvem bens essenciais ou serviços vitais de sobrevivência, como fornecimento de energia, água e moradia, devem ocupar o topo absoluto das prioridades de pagamento para evitar danos graves ao cotidiano.

Criar metas realistas

Estabelecer objetivos excessivamente ambiciosos ou inalcançáveis é um dos principais motivos que levam ao desânimo e ao abandono precoce do planejamento financeiro no meio da jornada de recuperação. Suas metas de quitação devem ser rigorosamente baseadas na sua capacidade financeira real, dividindo o montante total devido em parcelas suaves que caibam no bolso sem comprometer a subsistência digna ou gerar a necessidade de novos empréstimos.

Ajustar o orçamento

Adequar o orçamento familiar significa equilibrar de forma definitiva a balança financeira para assegurar que a quantia destinada à liquidação das pendências esteja disponível pontualmente nas datas de vencimento. Esse ajuste profundo requer uma revisão minuciosa de todas as despesas correntes, estipulando limites de gastos rígidos para cada categoria de consumo e realocando os recursos de maneira inteligente para acelerar o processo de quitação.

A importância de controlar gastos durante o processo

Manter uma vigilância rigorosa e constante sobre cada centavo que sai do caixa diariamente constitui o pilar mestre que garante a sustentabilidade de qualquer planejamento voltado para a eliminação de débitos. Não adianta obter excelentes descontos ou prazos estendidos junto aos seus credores se o comportamento de consumo diário continuar descontrolado, gerando pequenos vazamentos financeiros que inviabilizam completamente o cumprimento integral dos compromissos mensais assumidos.

Essa fase de contenção rígida e monitoramento de despesas não deve ser interpretada como um castigo temporário ou privação absoluta, mas sim como uma excelente oportunidade para reestruturar sua mentalidade de consumo. Aprender a dominar os impulsos imediatistas de compra desenvolve uma musculatura comportamental sólida que protegerá suas finanças pessoais não apenas no cenário presente, mas ao longo de toda a sua trajetória de vida.

O acompanhamento diário das saídas financeiras atua como um escudo contra surpresas desagradáveis no fechamento do mês, viabilizando ajustes rápidos de rota sempre que alguma categoria específica de consumo ultrapassar as metas predefinidas. Os desdobramentos operacionais detalhados logo abaixo evidenciam como essa atenção contínua se transforma em um mecanismo prático de conquista da autonomia financeira na sua rotina prática.

Evitar novas dívidas

A diretriz fundamental e inegociável para interromper o ciclo do endividamento consiste em cessar imediatamente a criação de quaisquer novas pendências financeiras, suspendendo temporariamente o uso de cartões de crédito e credenciários. Continuar realizando compras de forma parcelada enquanto se busca liquidar compromissos antigos assemelha-se a tentar esvaziar um recipiente furado, anulando completamente o impacto positivo de todas as economias geradas pelo seu esforço pessoal.

Redução de gastos desnecessários

Cortar os excessos imperceptíveis que corroem o dinheiro no cotidiano, tais como assinaturas digitais recorrentes que não são utilizadas, refeições supérfluas fora de casa e compras impulsivas, libera uma margem financeira expressiva. Toda pequena economia acumulada ao longo das semanas precisa ser canalizada de forma direta e exclusiva para o fundo de liquidação das suas dívidas, encurtando sensivelmente o tempo total exigido para atingir a quitação.

Consciência financeira diária

Desenvolver uma postura de consciência financeira diária envolve submeter cada decisão de desembolso a uma reflexão crítica prévia, separando de forma clara os desejos de consumo momentâneos das necessidades essenciais básicas. Esse hábito mental saudável transforma profundamente a rotina econômica do indivíduo, gerando uma valorização real do dinheiro e assegurando que cada recurso poupado contribua ativamente para a pavimentação de um futuro financeiro próspero e equilibrado.

Como renegociar dívidas de forma mais consciente

Entrar em contato com as instituições credoras para propor um acordo exige uma postura firme, porém extremamente equilibrada, baseada no conhecimento real das suas possibilidades financeiras imediatas. A abordagem de renegociação deve ser vista como uma conversa comercial onde ambas as partes buscam reduzir prejuízos acumulados e encontrar um ponto comum viável. É essencial estar munido de dados concretos antes de iniciar qualquer diálogo formal com os representantes das empresas credoras.

Muitas pessoas evitam procurar os bancos por medo de cobranças agressivas ou por constrangimento diante da situação de inadimplência, mas adiar essa atitude apenas agrava o saldo devedor devido ao acúmulo de encargos. Os credores possuem um interesse genuíno em receber os valores devidos e, frequentemente, disponibilizam canais específicos de atendimento com condições facilitadas para devedores motivados. Manter a iniciativa do contato demonstra responsabilidade e pode abrir portas para descontos que não seriam concedidos de outra forma.

O sucesso de uma negociação consciente depende diretamente da sua capacidade de manter a calma e não aceitar a primeira proposta apresentada caso ela comprometa a renda familiar. Compreender os mecanismos contratuais básicos e os termos técnicos utilizados durante as audiências de conciliação evita que você assine acordos desvantajosos ou insustentáveis no longo prazo. O foco deve ser sempre a obtenção de parcelas fixas que caibam perfeitamente na sua nova rotina orçamentária equilibrada.

Contato com credores

Iniciar o diálogo com as empresas parceiras ou instituições financeiras deve ser feito por meio dos canais oficiais de atendimento ao cliente, feirões de renegociação governamentais ou plataformas digitais especializadas em intermediação de débitos. Ao ligar ou enviar mensagens, explique sua real disposição para quitar as pendências acumuladas e solicite detalhadamente o extrato evolutivo da dívida para conferir os valores originais sem os juros. Essa postura proativa demonstra comprometimento sério com a solução do problema, estabelecendo um ambiente propício para propostas vantajosas.

Negociação de juros e prazos

Durante a conversa com os atendentes, concentre seus esforços na redução drástica das taxas de juros abusivas incidentes sobre o montante atrasado e no alongamento consciente do prazo de pagamento. Argumente com base nas taxas médias praticadas pelo mercado atual e sugira uma contraproposta justa que elimine completamente as multas moratórias acumuladas desde o início do atraso. O objetivo central é reestruturar o saldo devedor original de modo que as parcelas resultantes permaneçam rigorosamente dentro do limite financeiro estipulado.

Avaliação das condições propostas

Nunca assine um contrato de parcelamento ou confirme um acordo digital no calor do momento sem antes analisar minuciosamente todas as cláusulas e o Custo Efetivo Total da operação. Leve a proposta apresentada para casa, calcule o impacto das parcelas futuras nos meses seguintes e verifique se a taxa de juros final realmente diminuiu em relação ao contrato anterior. Essa análise preventiva impede que você assuma um compromisso inviável que resultará em uma nova quebra de contrato.

Estratégias populares para pagamento de dívidas

Existem diferentes metodologias desenvolvidas por especialistas em finanças pessoais para orientar o processo de liquidação de débitos de forma ordenada, lógica e taticamente eficiente na rotina doméstica. A escolha da estratégia ideal depende diretamente do perfil psicológico do devedor e da distribuição específica dos valores e encargos de cada conta em aberto. Adotar um método consagrado fornece a estrutura necessária para manter a constância e medir o progresso alcançado passo a passo.

Independentemente do caminho metodológico escolhido para nortear suas ações diárias, o mais importante é manter a fidelidade ao plano inicial, evitando alternar de estratégia sem justificativa plausível. A organização sistemática impede o desperdício de recursos monetários escassos e garante que cada real poupado seja utilizado onde gerará o maior impacto benéfico na redução do saldo. O acompanhamento visual desse progresso serve como combustível para superar os meses mais desafiadores do processo.

As técnicas mais utilizadas mundialmente dividem-se entre aquelas que priorizam o ganho motivacional rápido e as que focam na otimização estritamente matemática dos juros cobrados pelos bancos. Compreender a lógica operacional por trás de cada uma dessas ferramentas permite que você selecione a abordagem que melhor se adapta à sua realidade familiar presente. A seguir, exploraremos as principais diretrizes práticas para aplicar essas estratégias de maneira altamente eficiente no seu orçamento diário.

Método bola de neve

Esta estratégia consiste em organizar todas as suas contas em aberto por ordem crescente de valor, focando todos os esforços financeiros na quitação imediata do menor débito primeiro. Enquanto a menor pendência é liquidada rapidamente, você mantém apenas o pagamento mínimo obrigatório das demais contas maiores para evitar a inadimplência total. A eliminação rápida das primeiras contas gera uma sensação imediata de vitória psicológica e libera recursos para engolir as dívidas subsequentes.

Prioridade para juros mais altos

Diferente da abordagem anterior, este método estritamente matemático determina que os recursos disponíveis sejam canalizados prioritariamente para as contas que carregam as maiores taxas de juros mensais recorrentes. Ao atacar primeiramente os vilões do orçamento, como o rotativo do cartão e o cheque especial, você estanca o crescimento acelerado da bola de neve financeira global. Embora os resultados visuais demorem mais para aparecer, essa escolha técnica economiza uma quantidade significativa de dinheiro a longo prazo.

Pagamentos extras quando possível

Utilizar receitas sazonais ou extraordinárias, tais como o décimo terceiro salário, a restituição do imposto de renda, bônus profissionais ou rendas vindas de trabalhos temporários, acelera significativamente a velocidade de amortização. Em vez de destinal esses recursos extras para o consumo supérfluo momentâneo, deposite-os diretamente na redução do saldo devedor principal das suas contas prioritárias. Essa injeção esporádica de capital reduz o tempo total de endividamento e diminui os juros totais acumulados no contrato.

O impacto emocional das dívidas e da recuperação financeira

O processo de reorganização financeira e eliminação de débitos pendentes é uma jornada que envolve aspectos emocionais profundos, demandando tanta resiliência psicológica quanto disciplina matemática diária. As pressões decorrentes da escassez de recursos e das cobranças constantes afetam a autoestima do indivíduo, gerando sentimentos temporários de inadequação social ou desespero silencioso. Reconhecer a existência desse peso mental é o primeiro passo para aprender a gerenciá-lo de forma saudável e construtiva.

Cuidar da mente durante a execução do planejamento financeiro é fundamental para evitar o esgotamento psicológico que costuma provocar o abandono precoce das metas estabelecidas. A jornada de recuperação econômica deve ser encarada como um processo gradual de reeducação comportamental, e não como um período de punição severa ou isolamento social absoluto. Encontrar válvulas de escape saudáveis e gratuitas ajuda a manter o equilíbrio interno necessário para persistir nos momentos de maior restrição orçamentária.

À medida que os primeiros resultados positivos começam a aparecer através de contas quitadas e orçamentos equilibrados, a autoconfiança do indivíduo é gradualmente restaurada e fortalecida. Esse resgate da dignidade financeira transforma a percepção sobre o futuro, substituindo o medo paralisante por uma visão otimista e estruturada de prosperidade. Compreender as dinâmicas emocionais envolvidas nessa transição permite atravessar o período de transição com maior serenidade, clareza mental e foco nos objetivos traçados.

Ansiedade financeira

O estado constante de preocupação com os vencimentos e a falta de previsibilidade sobre os recursos disponíveis geram uma sobrecarga mental conhecida como ansiedade financeira crônica. Para mitigar esse desconforto paralisante, substitua a incerteza pela clareza absoluta gerada pelas planilhas de controle e pelo cumprimento rigoroso das pequenas metas diárias desenhadas. Saber exatamente qual caminho está sendo trilhado reduz sensivelmente o medo do desconhecido e devolve a sensação de controle sobre a própria vida.

Sensação de culpa

Sentir-se culpado por erros administrativos cometidos no passado ou por compras por impulso realizadas em momentos de vulnerabilidade emocional é uma reação comum, mas totalmente improdutiva. Entenda que o arrependimento paralisante não altera o saldo devedor atual, sendo muito mais inteligente canalizar essa energia mental para a execução rigorosa do plano de ação presente. Perdoe suas falhas passadas e encare cada ajuste orçamentário atual como um aprendizado valioso para a construção da sua maturidade financeira.

Motivação para continuar o plano

Manter o entusiasmo ao longo de um planejamento de longo prazo exige a celebração consciente de cada pequena vitória alcançada, como uma conta liquidada ou um mês sem novos débitos. Crie marcos visuais de progresso na sua planilha ou caderno, permitindo que a mente perceba claramente que o esforço diário está gerando avanços práticos reais. Essa retroalimentação positiva fortalece a determinação individual, tornando a jornada de restrição temporária muito mais tolerável, leve e recompensadora.

Erros comuns de quem tenta sair das dívidas

Analisar os equívocos mais frequentes cometidos por pessoas que buscam a recuperação econômica serve como um guia preventivo valioso para evitar armadilhas que atrasam a conquista da estabilidade. Muitas vezes, a pressa em resolver a situação pendente leva a decisões impulsivas que acabam agravando o cenário de insolvência em vez de solucioná-lo de forma definitiva. Conhecer essas falhas clássicas permite blindar seu planejamento estratégico contra retrocessos financeiros desnecessários na rotina.

O processo de quitação de débitos requer uma mudança profunda de hábitos arraigados, o que torna natural o surgimento de oscilações ou deslizes ao longo do percurso de adaptação. O grande diferencial entre o sucesso duradouro e o fracasso repetitivo reside na capacidade de identificar o erro rapidamente e corrigir a rota sem abandonar todo o plano construído. Manter uma postura vigilante e realista protege os recursos poupados contra escolhas emocionais imediatistas e prejudiciais.

Compreender detalhadamente as falhas conceituais e operacionais que minam os esforços de reorganização orçamentária ajuda a manter os pés no chão durante as negociações com os credores. Ao evitar comportamentos nocivos tradicionais, você garante que cada passo dado seja firme e contribua diretamente para a construção de uma base financeira sólida. Abaixo, destacamos as três principais condutas equivocadas que devem ser rigorosamente evitadas para assegurar a eficiência total do seu guia.

Criar metas irreais

Propor-se a economizar valores absurdos ou tentar quitar montantes vultosos em prazos excessivamente curtos sufoca o orçamento doméstico a ponto de tornar a vida cotidiana insustentável e miserável. Esse radicalismo financeiro artificial gera frustração imediata assim que o primeiro imprevisto surge, forçando o indivíduo a quebrar o planejamento por puro esgotamento operacional. Defina metas que sejam desafiadoras, mas estritamente compatíveis com a sua renda líquida real e com as necessidades básicas da sua família.

Continuar usando crédito sem controle

Tentar renegociar os débitos antigos mantendo o hábito de utilizar o cartão de crédito para compras supérfluas do dia a dia sabota completamente a eficácia do planejamento estruturado. Essa ambiguidade comportamental cria novas obrigações financeiras futuras que competirão diretamente com as parcelas dos acordos já firmados com as instituições credoras. O uso do crédito deve ser totalmente suspenso até que a estabilidade financeira seja plenamente recuperada e os novos hábitos estejam consolidados.

Desistir cedo demais

A paciência é uma virtude indispensável, pois os resultados expressivos da reorganização financeira costumam demandar tempo para se tornarem visíveis e palpáveis na conta bancária. Muitas pessoas abandonam o plano logo nos primeiros meses por não enxergarem uma redução drástica no montante total devedor ou por acharem o processo excessivamente lento. Lembre-se de que o endividamento não ocorreu do dia para a noite, e a saída sustentável exige perseverança contínua para colher os frutos.

Como manter estabilidade financeira depois de pagar dívidas

Conquistar a quitação total dos débitos representa um marco extraordinário na vida de qualquer pessoa, mas o verdadeiro desafio subsequente consiste em consolidar essa liberdade recém-adquirida para evitar recaídas dolorosas. A transição entre o período de escassez e a fase de estabilidade exige uma mudança permanente de postura comportamental e foco.

Manter as contas equilibradas no longo prazo requer o mesmo nível de dedicação aplicado durante a fase mais aguda do plano de reestruturação das dívidas passadas. É fundamental compreender que a ausência de compromissos atrasados não deve ser encarada como uma autorização para retomar velhos hábitos de consumo desordenado.

Construção de reserva de emergência

O passo imediato após zerar os saldos devedores consiste em direcionar o montante que antes pagava as parcelas diretamente para a formação de um fundo de segurança. Essa reserva estratégica, equivalente a alguns meses de despesas essenciais, atuará como um amortecedor eficiente contra imprevistos futuros, como problemas de saúde ou desemprego.

Controle financeiro contínuo

Manter o hábito de registrar todas as entradas e saídas de capital em uma planilha atualizada deve ser uma prática definitiva na sua rotina organizacional. Esse monitoramento diário permite visualizar o fluxo financeiro doméstico em tempo real, facilitando a identificação precoce de desvios orçamentários antes que se tornem novos problemas.

Uso mais consciente do crédito

O cartão de crédito deve passar a ser encarado estritamente como uma ferramenta de conveniência operacional, e nunca como extensão do seu salário líquido mensal. Aprender a consumir de forma planejada, priorizando compras à vista com descontos e utilizando o crédito apenas com capacidade de quitação integral, blinda seu patrimônio contra novos juros.

Sair das dívidas costuma ser um processo gradual

A jornada de reabilitação econômica e resgate da estabilidade não acontece de maneira instantânea, exigindo resiliência para compreender o andamento natural do tempo. Cada etapa vencida deve ser celebrada como um avanço real em direção à autonomia definitiva, consolidando novos aprendizados práticos a cada ciclo mensal concluído com sucesso.

Aceitar que a reconstrução da sua saúde financeira é uma maratona de longo prazo alivia as cobranças internas exageradas que costumam sabotar os planos de ação. O foco principal deve estar sempre voltado para a manutenção da consistência das escolhas cotidianas, garantindo que o orçamento permaneça blindado contra os impulsos momentâneos.

Pequenos avanços acumulados

A soma constante de pequenas economias diárias e a quitação sucessiva de contas menores geram um efeito multiplicador poderoso que transforma sua realidade ao longo dos meses. Esses progressos parciais acumulam-se progressivamente para construir a base sólida necessária para a resolução definitiva de compromissos financeiros complexos e de grande magnitude.

Mudança de hábitos financeiros

A eliminação sustentável dos débitos só se torna efetiva quando acompanhada por uma profunda reestruturação comportamental na forma como você se relaciona com o dinheiro disponível. Substituir a cultura do imediatismo por hábitos saudáveis de planejamento prévio, poupança sistemática e consumo consciente é o fator principal que garante sua estabilidade futura.

Recuperação da tranquilidade financeira

À medida que o planejamento estruturado avança e os saldos devedores reduzem, o estresse psicológico dá lugar a uma profunda sensação de paz e previsibilidade orçamentária. Recuperar o controle econômico devolve a dignidade pessoal, melhora as relações familiares cotidianas e permite voltar a traçar metas ambiciosas para o futuro com segurança.

Principais lições sobre criar um plano para pagar dívidas

Atravessar o processo completo de organização orçamentária proporciona um aprendizado prático extremamente rico, capaz de transformar sua visão de mundo e maturidade administrativa. Compreender os erros cometidos no passado e dominar as técnicas de controle de caixa oferece as ferramentas indispensáveis para navegar com segurança pelas oscilações econômicas diárias.

Essas lições valiosas extraídas da superação das dificuldades financeiras funcionam como um escudo protetor definitivo, interrompendo ciclos históricos de desorganização na sua rotina familiar. Sintetizar os pilares fundamentais desse aprendizado ajuda a fixar as diretrizes de conduta que guiarão todas as suas decisões de consumo e investimentos futuros.

Organização faz diferença

Ter total clareza visual sobre a origem das receitas e o destino exato de cada despesa remove o misticismo prejudicial na gestão do dinheiro doméstico. O registro metódico e a estruturação de dados transformam o caos financeiro inicial em um mapa nítido, permitindo tomar decisões baseadas em fatos reais e seguros.

Paciência é importante

A ansiedade para resolver pendências acumuladas durante anos em poucos dias é uma grande fonte de frustração e quebra de acordos no mercado atual. Desenvolver paciência estratégica para seguir o cronograma desenhado, respeitando os limites estabelecidos, garante que o plano avance de forma sustentável e sem novos sobressaltos emocionais.

Controle de gastos ajuda no processo

A vigilância constante sobre as despesas supérfluas e a busca por oportunidades de economia no cotidiano liberam a margem financeira vital para acelerar as quitações. Esse exercício diário de moderação estabelece prioridades claras que privilegiam a conquista da liberdade definitiva em detrimento de prazeres de consumo meramente passageiros e dispensáveis.

Educação financeira reduz riscos futuros

Buscar ativamente o conhecimento sobre o funcionamento das taxas de juros e alternativas de investimentos seguros expande significativamente sua capacidade de defesa patrimonial. O aprendizado contínuo atua como uma vacina comportamental, capacitando você a identificar ciladas de crédito facilitado e a tomar decisões econômicas inteligentes que blindam permanentemente suas finanças.

Pagar dívidas pode ser difícil, mas um plano organizado ajuda a recuperar controle e estabilidade financeira

Enfrentar o desafio de reorganizar as contas exige determinação e um esforço coordenado, mas os benefícios colhidos ao final superam infinitamente os sacrifícios temporários exigidos no percurso. A consistência na aplicação diária das regras e o respeito aos limites do orçamento realista são os verdadeiros segredos para atingir a prosperidade duradoura.

O valor real do planejamento gradual reside na capacidade de devolver a autonomia e a dignidade, mostrando que nenhuma situação desfavorável é permanente quando combatida com método. Adotar novos hábitos comportamentais de consumo e poupança protege o fruto do seu trabalho diário, abrindo caminho para a realização de grandes sonhos pessoais.

Perguntas frequentes (FAQ)

Esclarecer as dúvidas remanescentes de forma direta ajuda a consolidar o entendimento prático de todas as estratégias apresentadas ao longo deste guia completo de recuperação. Compilamos a seguir as respostas objetivas para os questionamentos mais comuns compartilhados por pessoas que estão iniciando sua jornada de libertação de débitos acumulados.

Qual a melhor estratégia para pagar dívidas?

A melhor abordagem depende do seu perfil, sendo o método de priorizar juros elevados o mais eficiente matematicamente para economizar dinheiro no longo prazo. Caso necessite de estímulos motivacionais rápidos, a estratégia bola de neve de quitar os menores valores primeiro oferece vitórias psicológicas imediatas e altamente encorajadoras na rotina.

Vale a pena renegociar dívidas?

Sim, a renegociação consciente constitui um passo indispensável, pois permite eliminar multas abusivas acumuladas e obter descontos expressivos sobre o montante original devedor. No entanto, assine o acordo apenas quando as parcelas couberem com segurança dentro do seu orçamento mensal previamente ajustado, evitando reincidir na inadimplência futura.

Como parar de depender do crédito?

A interrupção definitiva da dependência de crédito exige o alinhamento rigoroso do seu padrão de vida atual com a renda líquida real recebida mensalmente, eliminando excessos. Adicionalmente, a construção de uma reserva de emergência oferece o suporte financeiro necessário para enfrentar imprevistos cotidianos sem recorrer a novos empréstimos bancários.

Quanto tempo demora para sair das dívidas?

O tempo total necessário para a quitação completa varia de acordo com o tamanho do saldo devedor acumulado e sua capacidade real de poupança mensal familiar. O fator mais importante não é a velocidade imediata, mas sim a manutenção da constância absoluta na execução diária do plano de ação estruturado.

Caminhar rumo à estabilidade financeira é plenamente possível por meio de atitudes práticas, acolhedoras e contínuas na sua vida. Comece hoje mesmo a organizar seu orçamento com total clareza, assuma o controle de gastos diários e dedique-se a construir hábitos financeiros melhores para conquistar a tranquilidade que você e sua família merecem.