Qual é a corretora mais segura do Brasil?

Veja quais fatores tornam uma corretora mais segura para investir no Brasil

A busca pela segurança do patrimônio é o ponto de partida de qualquer estratégia financeira sólida. Quando um investidor decide dar os primeiros passos no mercado financeiro ou movimentar volumes expressivos de capital, a escolha da instituição que intermediará suas operações gera dúvidas legítimas. Afinal, diante de dezenas de opções no mercado, qual corretora de investimentos oferece o maior nível de proteção para o dinheiro investido?

Diferente do que muitos acreditam, não existe uma única instituição que detenha o selo oficial de “a mais segura do Brasil”. O mercado financeiro nacional é submetido a um dos arcabouços regulatórios e de fiscalização mais rígidos do mundo. Isso significa que a segurança não se concentra em um nome específico, mas sim no cumprimento de normas estritas que se aplicam a todas as instituições autorizadas a funcionar.

Avaliar uma corretora confiável exige analisar critérios objetivos, que vão desde as licenças operacionais concedidas pelos órgãos reguladores até a infraestrutura tecnológica que protege os dados e as transações dos clientes. Compreender esses mecanismos é essencial para separar o risco da instituição intermediária do risco inerente aos próprios produtos de investimento.

Como Funciona a Segurança de Uma Corretora?

O ecossistema financeiro brasileiro opera sob uma estrutura de camadas de supervisão que visa garantir a estabilidade do sistema e a proteção do investidor. Três entidades principais desempenham papéis complementares e rigorosos na fiscalização das corretoras de valores.

Papel da CVM

A Comissão de Valores Mobiliários (CVM) é a autarquia vinculada ao Ministério da Fazenda que disciplina, fiscaliza e desenvolve o mercado de valores mobiliários no Brasil. Nenhuma corretora de investimentos pode oferecer ações, fundos imobiliários, Brazilian Depositary Receipts (BDRs) ou cotas de fundos de investimento sem o registro ativo na CVM. A autarquia edita normas de conduta, exige a transparência na divulgação de informações e tem o poder de aplicar sanções administrativas, suspensões e multas caso identifique irregularidades operacionais ou descumprimento de deveres fiduciários.

Papel do Banco Central

O Banco Central do Brasil (BCB) é o responsável por conceder a autorização inicial para o funcionamento das sociedades corretoras de títulos e valores mobiliários (SCTVM) e das sociedades distribuidoras (SDTVM). O BCB monitora a saúde financeira dessas instituições, exigindo relatórios contábeis frequentes e o cumprimento de regras de liquidez e capital mínimo. Como as corretoras lidam com a liquidação de operações financeiras e transferências bancárias, o Banco Central atua para assegurar que a instituição mantenha a solidez necessária para não colocar em risco a estabilidade do Sistema Financeiro Nacional (SFN).

Papel da B3

A B3 (Brasil, Bolsa, Balcão) atua na ponta da infraestrutura de mercado. Como a bolsa de valores oficial do país, ela mantém um braço autorregulador conhecido como B3 Supervisão de Mercados (BSM). A BSM fiscaliza diretamente o dia a dia das operações realizadas pelas corretoras no ambiente de negociação. Ela audita sistemas de tecnologia, avalia o cumprimento das ordens dos clientes e verifica se as corretoras estão seguindo as melhores práticas de mercado. É a B3 que garante que, quando uma ordem de compra de ação é executada, o ativo seja devidamente registrado no nome do investidor final.

O Que Torna Uma Corretora Segura?

Para determinar o nível de confiabilidade de uma instituição intermediária, o investidor deve observar um conjunto de pilares práticos e estruturais que sustentam a operação da empresa.

Regulamentação e Autorização Ativa

O primeiro elemento indissociável da segurança é o status regulatório da empresa. Uma instituição confiável opera com todas as suas licenças válidas perante a CVM e o Banco Central, além de possuir selos de certificação de entidades setoriais, como a ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais). O selo ANBIMA demonstra o compromisso voluntário da corretora em seguir padrões éticos e de transparência superiores aos mínimos exigidos por lei.

Patrimônio Segregado

O princípio do patrimônio segregado é uma das maiores garantias legais do mercado financeiro. Os recursos que os clientes transferem para a corretora para comprar ativos não se misturam com o patrimônio líquido da própria empresa. O dinheiro que fica na conta corrente da corretora aguardando uma ordem de compra, bem como os títulos adquiridos, estão separados do balanço patrimonial da instituição. Em caso de dificuldades financeiras severas ou falência da corretora, os credores da empresa não podem tocar nos ativos dos clientes.

Custódia dos Ativos

Quando um investidor adquire uma ação, um título público do Tesouro Direto ou uma cota de fundo imobiliário, a corretora funciona apenas como o canal que leva a ordem até o ambiente de registro. Os ativos ficam registrados em uma conta de custódia em nome do próprio investidor, vinculada ao seu CPF, na Central de Custódia da B3 ou no Sistema Especial de Liquidação e de Custódia (Selic). A corretora guarda a informação em sua plataforma, mas a propriedade jurídica e o registro central estão salvaguardados nas clearinghouses nacionais.

Segurança Digital e Proteção de Dados

Com a digitalização completa do mercado, os mecanismos tecnológicos de proteção tornaram-se fundamentais. Corretoras seguras implementam infraestrutura de criptografia de ponta a ponta, autenticação de dois fatores (2FA) obrigatória ou altamente recomendada para o acesso e a validação de transações, políticas rigorosas de privacidade em conformidade com a Lei Geral de Proteção de Dados (LGPD) e sistemas de monitoramento antifraude que identificam acessos atípicos ou transferências suspeitas.

Histórico Operacional e Transparência

O tempo de atuação no mercado e a transparência na governança corporativa fornecem pistas valiosas sobre a resiliência de uma instituição. Empresas integradas a grandes conglomerados financeiros ou que possuem capital aberto na bolsa de valores estão sujeitas a auditorias externas frequentes (realizadas por firmas independentes) e precisam publicar seus resultados financeiros periodicamente, permitindo que o público e os analistas acompanhem de perto sua solvência e eficiência de gestão.

+-------------------------------------------------------------------------------+

| PILARES DA SEGURANÇA PATRIMONIAL |

+------------------------------------+------------------------------------------+

| REGULAÇÃO E FISCALIZAÇÃO | CVM, Banco Central e B3 (BSM) |

+------------------------------------+------------------------------------------+

| SEGREGAÇÃO PATRIMONIAL | Bens dos clientes não se misturam aos |

| | da corretora |

+------------------------------------+------------------------------------------+

| CENTRAL DE CUSTÓDIA | Ativos registrados no CPF do investidor |

| | na B3 ou no Selic |

+------------------------------------+------------------------------------------+

| DEFESA DIGITAL | Criptografia, 2FA, LGPD e antifraude |

+------------------------------------+------------------------------------------+

Segurança da Corretora x Segurança do Investimento

Um dos equívocos mais comuns no mercado financeiro é confundir o risco de crédito da corretora com o risco de oscilação do ativo escolhido. Tratam-se de conceitos totalmente distintos e que afetam o patrimônio de maneiras diferentes.

O Risco da Instituição (Risco da Corretora)

O risco da corretora resume-se à possibilidade de a empresa prestadora de serviços apresentar problemas operacionais, falir ou fraudar o sistema. Como os ativos estão em contas segregadas e custodiados em ambientes centralizados (B3 ou Selic), a quebra de uma corretora não significa a perda dos investimentos. Se a instituição X fechar as portas amanhã, o investidor precisará apenas solicitar a transferência de custódia (portabilidade) dos seus títulos e ações para a instituição Y. O processo é administrativo e preserva a integridade dos bens custodiados.

O Risco do Ativo Investido

O risco do ativo refere-se à possibilidade de perda de valor do título ou do produto financeiro que você escolheu comprar. Esse risco depende exclusivamente do emissor do papel ou das condições de mercado. Se um investidor compra uma ação de uma empresa que vai à falência, ou adquire uma cota de um fundo que desvaloriza, o prejuízo financeiro decorre da natureza da renda variável e das decisões de negócios daquela empresa específica. A corretora não possui qualquer responsabilidade sobre essa perda, pois atuou meramente como intermediária da ordem de compra.

MRP, FGC e Outras Proteções

Caso ocorram falhas operacionais graves ou liquidações extrajudiciais decretadas pelo Banco Central, o investidor brasileiro conta com mecanismos de proteção criados para mitigar perdas e reaver valores. É crucial entender que essas proteções possuem escopos, regras e limites totalmente distintos.

Mecanismo de Ressarcimento de Prejuízos (MRP)

O MRP é um instrumento administrado pela B3 Supervisão de Mercados (BSM). O seu objetivo exclusivo é cobrir prejuízos financeiros sofridos pelos investidores em decorrência de erros operacionais cometidos pela própria corretora ou por seus prepostos (como agentes autônomos de investimento).

O MRP cobre situações específicas, tais como:

-

Execução de ordens em desacordo com as instruções dadas pelo cliente.

-

Não execução de ordens formalmente enviadas pelo investidor.

-

Utilização indevida de numerário ou de valores mobiliários do cliente (fraude ou apropriação indébita por parte da corretora).

-

Encerramento compulsório inadequado de posições operacionais.

-

Liquidação extrajudicial ou intervenção da corretora pelo Banco Central, limitando-se ao dinheiro que estava parado na conta corrente da corretora e que não pôde ser resgatado.

O limite de ressarcimento do MRP é de até R$ 120.000 por ocorrência para cada investidor dentro da mesma instituição. O investidor lesado deve abrir uma reclamação formal junto à BSM em até 18 meses a contar da data do fato gerador do prejuízo.

Fundo Garante de Crédito (FGC)

O Fundo Garantidor de Crédito (FGC) é uma entidade privada, sem fins lucrativos, que protege os depositantes e investidores de instituições financeiras associadas. O papel do FGC não é cobrir falhas operacionais de corretoras, mas sim garantir o pagamento de títulos de renda fixa de emissão bancária caso o banco emissor sofra intervenção ou liquidação extrajudicial.

O FGC garante investimentos como:

-

Dinheiro depositado em conta corrente ou poupança de bancos.

-

Certificados de Depósito Bancário (CDB).

-

Letras de Crédito Imobiliário (LCI) e Letras de Crédito do Agronegócio (LCA).

-

Letras de Câmbio (LC) e Letras Imobiliárias (LI).

O limite de garantia do FGC é de R$ 250.000 por CPF/CNPJ e por instituição financeira (ou conglomerado financeiro). Existe também um teto global de R$ 1 milhão, renovável a cada período de 4 anos, a contar do primeiro pagamento de garantia realizado.

O Que o FGC Não Protege

É comum encontrar investidores que acreditam que o FGC cobre qualquer aplicação realizada dentro de uma plataforma de investimentos. Essa percepção é incorreta. O FGC não oferece cobertura para ativos de renda variável, fundos ou títulos emitidos por empresas não financeiras (crédito privado).

Estão fora da cobertura do FGC:

-

Ações de empresas de capital aberto.

-

Cotas de Fundos de Investimento (Imobiliários, de Ações, Multimercados, de Renda Fixa).

-

Debêntures (títulos de dívida de empresas comerciais).

-

Certificados de Recebíveis Imobiliários (CRI) e Certificados de Recebíveis do Agronegócio (CRA).

-

Títulos Públicos Federais (estes contam com a garantia soberana do Governo Federal, que é considerada a proteção máxima da economia do país).

+----------------------------------------------------------------------------------------+

| COMPARAÇÃO DIRETA: MRP vs. FGC |

+----------------------+---------------------------------+-------------------------------+

| CRITÉRIO | MRP (B3 / BSM) | FGC |

+----------------------+---------------------------------+-------------------------------+

| Foco de Proteção | Erros e fraudes operacionais da | Falência/liquidação do banco |

| | corretora | emissor do título |

+----------------------+---------------------------------+-------------------------------+

| Ativos Cobertos | Operações em bolsa e dinheiro | CDB, LCI, LCA, LC, Poupança |

| | parado na conta da corretora | |

+----------------------+---------------------------------+-------------------------------+

| Limite de Cobertura | Até R$ 120.000 por ocorrência | Até R$ 250.000 por CPF/banco |

+----------------------+---------------------------------+-------------------------------+

| Teto Global | Não se aplica | R$ 1 milhão a cada 4 anos |

+----------------------+---------------------------------+-------------------------------+

Como Comparar Corretoras

A seleção de uma corretora deve balancear a infraestrutura de segurança com as necessidades práticas e financeiras do investidor. Abaixo, uma matriz analítica organiza os parâmetros essenciais para confrontar as opções do mercado sem criar classificações hierárquicas arbitrárias.

| Critério de Avaliação | Relevância para a Escolha | Foco de Observação Prática |

| Regulamentação | Indispensável | Conferência de registros na CVM, Banco Central e selos ANBIMA. |

| Tempo de Mercado | Alto | Análise da resiliência institucional em diferentes ciclos econômicos. |

| Plataforma de Negociação | Médio a Alto | Estabilidade dos sistemas web e do Home Broker em dias de alta volatilidade. |

| Atendimento ao Cliente | Alto | Canais de suporte rápidos (chat, telefone, e-mail) e eficiência na resolução. |

| Custos Operacionais | Variável | Presença de taxas de corretagem, custódia, inatividade e taxas de saque. |

| Variedade de Produtos | Médio a Alto | Prateleira de fundos, debêntures, renda fixa e acesso a mercados internacionais. |

| Recursos de Segurança | Indispensável | Presença de 2FA obrigatório, travas operacionais e biometria no app. |

| Aplicativo Mobile | Alto | Usabilidade, velocidade e estabilidade do sistema operacional mobile. |

| Educação Financeira | Complementar | Disponibilidade de relatórios de análise, carteiras recomendadas e cursos. |

As Principais Corretoras do Mercado Brasileiro

As instituições listadas a seguir representam algumas das marcas mais consolidadas e utilizadas no cenário financeiro nacional. Todas operam regularmente sob as normas vigentes dos órgãos reguladores, apresentando arquiteturas distintas para atender a diferentes perfis de investidores.

XP Investimentos

A XP Investimentos é uma das pioneiras na transformação do mercado de investimentos no Brasil e lidera o setor em volume de ativos sob custódia. Como parte de um ecossistema robusto, a instituição atende desde investidores de varejo até o segmento de alta renda (Wealth Management).

-

Pontos Fortes: Prateleira de produtos extremamente vasta, equipe de analistas premiada, relatórios de pesquisa aprofundados e uma rede capilarizada de assessores de investimento vinculados.

-

Perfil Indicado: Investidores intermediários e avançados que buscam assessoria dedicada, acesso a fundos exclusivos, operações estruturadas e emissões de crédito privado diversificadas.

-

Recursos de Segurança: Token nativo no aplicativo (XP Token), criptografia de transações financeiras, sistemas redundantes de proteção de dados e solidez institucional decorrente de sua escala operacional.

BTG Pactual

O BTG Pactual é o maior banco de investimentos da América Latina. Sua plataforma digital permite que investidores pessoa física acessem a infraestrutura global e a solidez de um banco comercial e de investimentos integrado.

-

Pontos Fortes: Alinhamento entre corretora e banco de alta renda, atendimento ao cliente funcionando 24 horas por dia nos 7 dias da semana, estabilidade de plataforma e excelência em operações corporativas e de renda fixa.

-

Perfil Indicado: Investidores que valorizam a conveniência de unificar a conta corrente bancária e a conta de investimentos em um ambiente institucional de alta governança corporativa.

-

Recursos de Segurança: Governança rígida típica de instituição bancária global, autenticação avançada, monitoramento preventivo de tentativas de fraude e auditorias internacionais severas.

Rico

A Rico opera como uma marca focada no público jovem e em investidores que buscam simplificar sua jornada financeira. A corretora pertence ao Grupo XP, compartilhando a mesma infraestrutura de custódia e liquidação de sua controladora.

-

Pontos Fortes: Interface intuitiva, linguagem descomplicada, forte presença de conteúdo educativo e política de taxa zero de corretagem para diversos produtos, como ações e fundos imobiliários.

-

Perfil Indicado: Investidores iniciantes e de perfil intermediário que preferem realizar suas próprias escolhas de forma autônoma (self-service), sem a necessidade de uma assessoria ativa.

-

Recursos de Segurança: Beneficia-se diretamente dos controles tecnológicos e de segurança cibernética do Grupo XP, contando com tokens de validação dinâmicos e conformidade com a LGPD.

Clear

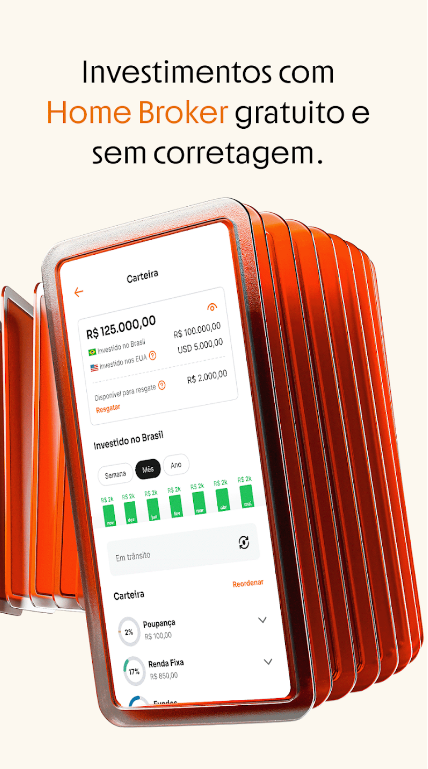

A Clear é focada exclusivamente no público de trading e especulação de curto prazo. Também controlada pelo Grupo XP, ela se consolidou no mercado como pioneira na abolição das taxas de corretagem para operações de renda variável.

-

Pontos Fortes: Custo zero de corretagem para operações de Day Trade e Swing Trade em ações, minicontratos, opções e contratos cheios. Oferece plataformas gráficas integradas voltadas para análise técnica.

-

Perfil Indicado: Traders ativos e investidores focados em especulação que necessitam de baixo custo operacional e ferramentas voltadas para o monitoramento ágil do mercado em tempo real.

-

Recursos de Segurança: Gerenciamento de risco automatizado em tempo real, travas de prejuízo máximo configuráveis pelo usuário e infraestrutura desenhada para lidar com elevados volumes de ordens simultâneas.

Inter

O Inter consolidou o conceito de “Super App”, integrando serviços bancários completos, shopping virtual e uma plataforma de investimentos robusta chamada Inter Invest, diretamente integrada à conta digital gratuita do usuário.

-

Pontos Fortes: Isenção completa de tarifas de manutenção de conta e corretagem, facilidade de transição entre o saldo bancário e o mercado financeiro, além de acesso facilitado a investimentos internacionais (Global Account).

-

Perfil Indicado: Investidores que buscam centralização total da vida financeira em um único aplicativo, priorizando a ausência de tarifas e a agilidade nas movimentações.

-

Recursos de Segurança: Proteção integrada de dados bancários sob a fiscalização direta do Banco Central, validação de transações via iSafe (token interno), biometria e chaves criptográficas atualizadas.

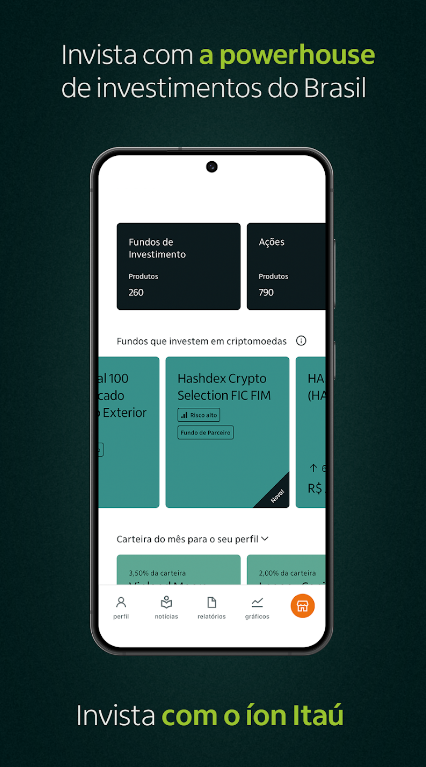

Itaú Corretora

A Itaú Corretora representa o modelo de corretora ligada diretamente aos grandes bancos tradicionais (os chamados “bancões”). Ela oferece a integração nativa dos investimentos à conta corrente de clientes Itaú, incluindo os segmentos Personnalité e Íon.

-

Pontos Fortes: Tradição milenar no mercado, solidez patrimonial inquestionável do maior conglomerado financeiro privado do país e atendimento integrado em agências físicas e canais digitais dedicados.

-

Perfil Indicado: Investidores conservadores ou tradicionais que priorizam a máxima solidez institucional e preferem manter seus recursos vinculados ao banco de relacionamento principal.

-

Recursos de Segurança: Sistemas de segurança cibernética bancária de nível militar, múltiplos fatores de autenticação física e digital (Itaucode), monitoramento antifraude robusto e histórico operacional imaculado contra vazamentos.

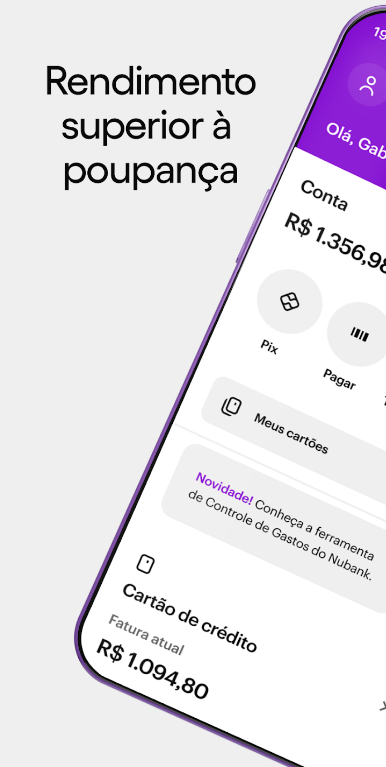

Nubank (Nu Invest)

O Nubank integrou completamente a estrutura da antiga corretora Easynext (Nu Invest) diretamente em seu aplicativo principal. A estratégia unificou a experiência de investir à usabilidade simplificada do aplicativo de serviços financeiros roxo.

-

Pontos Fortes: Experiência de usuário fluida e minimalista, facilidade extrema para aplicar em caixinhas, fundos e ativos de renda variável, além de uma base de clientes massiva com suporte digital ágil.

-

Perfil Indicado: Investidores iniciantes que desejam migrar da poupança para opções mais rentáveis sem sair da interface com a qual já estão habituados no cotidiano.

-

Recursos de Segurança: Padrões elevados de segurança mobile, NuID para autenticação de ordens, proteção contra acessos em redes não seguras e integração sob o guarda-chuva de governança de uma empresa listada na Bolsa de Nova York (NYSE).

Simulação Prática: O Que Cada Perfil Deve Priorizar?

As necessidades de segurança e suporte variam significativamente de acordo com a estratégia operacional e o volume financeiro movimentado pelo investidor. Quatro cenários hipotéticos ilustram essa distribuição de prioridades.

Perfil 1: Investidor Iniciante

-

Foco Principal: Facilidade de uso e educação financeira.

-

Prioridade de Segurança: Sistemas claros de validação que evitem erros acidentais de digitação ou envio de ordens erradas. Atendimento ao cliente humanizado e rápido para sanar dúvidas operacionais antes de confirmar transações.

-

O que observar: Presença de mecanismos de confirmação dupla no envio de ordens e farto material explicativo integrado à plataforma.

Perfil 2: Investidor de Longo Prazo (Buy and Hold)

-

Foco Principal: Solidez e custódia segura para acúmulo patrimonial.

-

Prioridade de Segurança: Histórico operacional robusto da instituição e confirmação precisa do registro de seus ativos (ações e fundos imobiliários) na central de custódia da B3 sob o seu CPF.

-

O que observar: Relatórios frequentes e ferramentas internas que permitam acompanhar o espelhamento das posições com o canal do investidor da B3. Custos de inatividade nulos, visto que as movimentações serão esporádicas.

Perfil 3: Trader e Especulador Ativo

-

Foco Principal: Estabilidade de sistemas, velocidade de execução e ferramentas técnicas.

-

Prioridade de Segurança: Sistemas redundantes de ordens e baixa taxa de oscilação ou indisponibilidade (downtime). Ferramentas automáticas de gerenciamento de risco e stop loss (trava de perdas) que funcionem diretamente no servidor da corretora.

-

O que observar: Qualidade dos servidores, velocidade de processamento de dados (baixa latência) e regras nítidas de acionamento do MRP em caso de falha de conexão do sistema da própria corretora.

Perfil 4: Investidor com Patrimônio Elevado (Alta Renda)

-

Foco Principal: Segregação rígida, diversificação e governança corporativa avançada.

-

Prioridade de Segurança: Solidez financeira da instituição financeira controladora, auditorias externas transparentes de primeira linha (Big Four), rígidos controles de privacidade contra exposição de dados e suporte a estruturas complexas de investimento (como fundos exclusivos ou derivativos).

-

O que observar: Nível de capitalização da instituição perante o Banco Central (Índice de Basileia) e a sofisticação das travas de segurança cibernética para movimentação de grandes somas financeiras.

Os Erros Mais Comuns ao Escolher Uma Corretora

Muitos investidores tomam decisões baseados em premissas incompletas ou focando em variáveis secundárias, o que pode comprometer a tranquilidade operacional a longo prazo.

Escolher Apenas Pela “Taxa Zero”

A isenção de tarifas de corretagem ou custódia é um excelente atrativo comercial, mas não deve ser o único norteador da escolha. Uma corretora que oferece taxa zero, mas apresenta plataformas instáveis que travam nos momentos de maior estresse do mercado, ou cujo suporte ao cliente demora dias para responder, pode gerar prejuízos indiretos muito maiores do que o valor economizado nas taxas. Avalie a relação entre o custo e a qualidade do serviço prestado.

Não Verificar a Situação Cadastral nos Órgãos Reguladores

O mercado digital facilitou o surgimento de páginas clonadas, aplicativos falsos e empresas que operam de forma clandestina, sem nenhuma licença. Transferir dinheiro para uma empresa que se autodenomina “corretora de investimentos”, mas que não possui cadastro ativo na CVM ou autorização do Banco Central, expõe o patrimônio a riscos de fraudes financeiras e pirâmides, cenários nos quais os mecanismos do FGC e do MRP não oferecem nenhum tipo de amparo legal.

Confundir Bancos Digitais com Corretoras Independentes

Embora muitos bancos digitais ofereçam plataformas de investimento integradas, o investidor precisa compreender sob qual CNPJ a operação está sendo efetuada. Muitas vezes, o banco atua apenas como distribuidor de produtos de terceiros ou possui uma corretora própria integrada. Compreender onde o recurso financeiro fica transitando e qual é a instituição responsável pela custódia ou distribuição evita surpresas na hora de avaliar limites de garantias e coberturas protetivas.

Acreditar Que Todo Investimento Possui Garantia

Conforme demonstrado anteriormente, o Fundo Garantidor de Crédito possui escopo delimitado a títulos de emissão bancária. Aplicar recursos em debêntures incentivadas, fundos de ações ou fundos multimercados sob a ilusão de que o capital está protegido pelo teto de R$ 250.000 do FGC é um erro técnico perigoso. O risco de perda de capital nesses produtos corre por conta e risco do investidor, independentemente de quão segura e regulada seja a corretora utilizada.

Ignorar os Recursos de Segurança da Própria Conta

A segurança de uma conta de investimentos é uma via de mão dupla. De nada adianta a instituição investir milhões de reais em criptografia e servidores se o investidor utiliza senhas fracas, repete a mesma credencial de e-mails pessoais, anota dados de acesso em blocos de notas digitais desprotegidos ou desativa a autenticação de dois fatores (2FA) por considerá-la incômoda no cotidiano. A negligência com a segurança do dispositivo pessoal é a principal porta de entrada para golpes financeiros no ambiente digital.

Como Escolher Uma Corretora Segura

Adotar um método passo a passo mitiga as chances de errar na seleção da instituição financeira. Siga este roteiro estruturado para validar a segurança de qualquer corretora antes de transferir seus recursos.

1. Conferir o Registro na CVM

Acesse o portal oficial da Comissão de Valores Mobiliários (CVM) e utilize a ferramenta de consulta cadastral (“Cadastro Geral de Regulados”). Digite a razão social ou o CNPJ da corretora que você está analisando. Certifique-se de que a situação cadastral consta como “Ativo”. Se a empresa não constar na base de dados da autarquia, encerre imediatamente qualquer contato ou negociação.

2. Verificar a Autorização do Banco Central

No site do Banco Central do Brasil, consulte a lista de instituições autorizadas a operar no Sistema Financeiro Nacional. Verifique se a instituição possui a licença para atuar como Sociedade Corretora de Títulos e Valores Mobiliários (SCTVM) ou Sociedade Distribuidora de Títulos e Valores Mobiliários (SDTVM). Isso garante que as contas de liquidação financeira e o trânsito de dinheiro seguem as diretrizes oficiais de conformidade cambial e bancária.

3. Pesquisar a Reputação e o Histórico de Atendimento

Utilize plataformas independentes de avaliação de consumidores, como o Reclame Aqui, além das avaliações das lojas oficiais de aplicativos (Google Play Store e Apple App Store). Atente-se não apenas para a nota geral da instituição, mas especificamente para a taxa de resposta e o índice de solução de problemas relacionados a falhas no aplicativo, transferências de dinheiro e velocidade de atendimento nos momentos de urgência.

4. Avaliar os Recursos de Segurança Oferecidos

Abra uma conta de teste ou verifique a documentação da plataforma para entender quais barreiras de proteção estão disponíveis. Exija que a corretora possua autenticação de dois fatores (2FA), biometria facial ou digital para liberação do app, chaves de segurança geradas via token exclusivo e sistemas de alertas automáticos via SMS ou e-mail a cada login realizado em um novo dispositivo ou execução de movimentação de retirada financeira (TED/Pix).

5. Comparar os Produtos Disponíveis e os Custos Ocultos

Analise detalhadamente a tabela de custos operacionais (conhecida como tabela de tarifas ou lâmina de custos). Verifique se existem taxas de custódia cobradas caso você fique períodos sem realizar operações, taxas para transferência de custódia para outra instituição ou cobranças adicionais pelo uso de plataformas profissionais de trading. Compare se a prateleira de investimentos atende às suas metas atuais e futuras.

6. Analisar a Experiência do Usuário e Estabilidade

Navegue pelo Home Broker ou pelo aplicativo de investimentos em horários de funcionamento do mercado. Avalie se o sistema se comporta de forma rápida, se os menus são claros e se as informações patrimoniais são atualizadas em tempo real. Uma plataforma confusa aumenta as chances de o próprio usuário cometer um erro operacional indesejado durante o envio de ordens de compra ou venda.

Como Escolher Uma Corretora com Segurança e Confiança

A escolha da plataforma para intermediar seus investimentos é um marco decisivo na construção do seu futuro financeiro. Compreender os meandros regulatórios e operacionais afasta medos infundados e confere a clareza necessária para focar no que realmente importa: a rentabilidade e o gerenciamento de risco da sua carteira de ativos.

A segurança no ecossistema financeiro brasileiro não decorre de uma marca comercial específica, mas sim de uma engrenagem robusta que une regulação estatal severa, separação jurídica de patrimônios e controles de tecnologia digital avançados. Nenhuma instituição financeira é capaz de eliminar o risco de volatilidade do mercado ou a oscilação natural dos ativos de renda variável, mas as corretoras sólidas e autorizadas garantem a integridade da intermediação de ponta a ponta.

A responsabilidade final pela preservação do patrimônio é compartilhada. Cabe ao investidor adotar uma postura proativa, consultando os registros oficiais da CVM e do Banco Central, mantendo senhas seguras e recursos de dupla autenticação ativados, e comparando as instituições de maneira técnica e pragmática. Dessa forma, a tomada de decisão ocorre com embasamento técnico, transformando a corretora de valores em uma aliada estratégica para a multiplicação saudável dos seus recursos financeiros.