Tabela SAC ou Price: qual escolher?

Entenda as diferenças entre os sistemas SAC e Price antes de financiar

Ao iniciar o planejamento de um financiamento de longo prazo, a decisão sobre o sistema de amortização é uma das etapas mais estratégicas e fundamentais do processo. Esse mecanismo dita como a dívida será paga ao longo dos anos, influenciando diretamente o comportamento das parcelas, o volume total de juros desembolsados e o impacto no seu orçamento mensal. Compreender essa estrutura é o primeiro passo para garantir uma saúde financeira robusta e evitar surpresas desagradáveis durante o contrato.

A escolha entre os diferentes modelos de amortização altera a velocidade com que o saldo devedor é abatido, o que possui consequências diretas sobre o valor que você pagará mês a mês. Enquanto algumas opções permitem uma redução progressiva do esforço financeiro, outras mantêm uma estabilidade que, embora pareça confortável inicialmente, pode ocultar custos totais mais elevados. Entender o peso das parcelas é essencial para adequar o crédito ao seu fluxo de caixa disponível.

Além disso, a tabela escolhida define o custo total efetivo do seu financiamento ao final do prazo estipulado pelo banco. O valor dos juros acumulados sobre o saldo devedor é o que realmente diferencia um contrato do outro em termos monetários, impactando diretamente o patrimônio final. Analisar esse custo global é um exercício de educação financeira que permite ao tomador de crédito tomar uma decisão consciente, alinhada aos seus objetivos e capacidade de pagamento real.

O que é uma tabela de amortização

Uma tabela de amortização é, essencialmente, o cronograma matemático que define como um empréstimo será liquidado ao longo do tempo, dividindo o pagamento em parcelas periódicas. Ela funciona como um roteiro financeiro, especificando quanto de cada prestação mensal é destinado ao pagamento dos juros devidos ao banco e quanto é, de fato, utilizado para reduzir o saldo da dívida original. Sem esse mecanismo, seria impossível calcular com precisão o término do contrato ou o custo real do crédito concedido.

Relação entre parcelas, juros e saldo devedor

Cada prestação mensal é composta por duas fatias principais: a amortização do valor principal (o dinheiro emprestado) e os juros sobre o saldo devedor restante daquele mês específico. À medida que o tempo avança e você abate o principal, o saldo devedor diminui, o que consequentemente reduz o montante de juros cobrados sobre o que ainda falta pagar. É essa interação constante entre esses três pilares — parcela, juros e saldo — que determina a dinâmica única de cada sistema de amortização existente.

Papel da amortização no financiamento

A amortização representa o ato técnico de pagar parte da dívida bruta, ou seja, reduzir o montante original que foi emprestado pela instituição financeira. O papel fundamental desse processo é assegurar que o saldo devedor chegue a zero no final do prazo acordado, enquanto remunera o credor pelo capital cedido. É através desse esforço de redução gradual que o mutuário constrói, mês a mês, a quitação definitiva do imóvel, consolidando o bem como sua propriedade integral ao término do ciclo financeiro.

Como funciona a Tabela SAC

Sistema de Amortização Constante

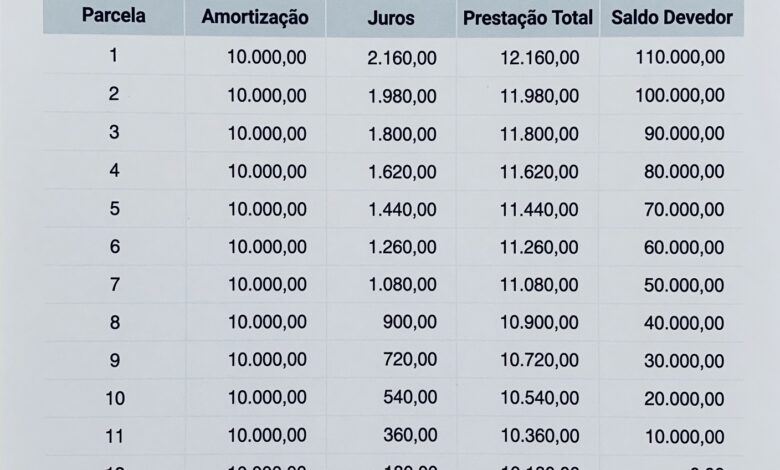

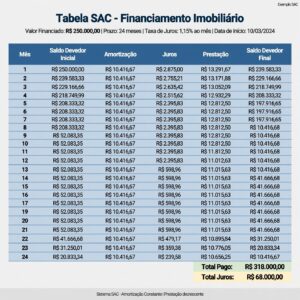

A Tabela SAC, ou Sistema de Amortização Constante, caracteriza-se por manter o valor da amortização do principal fixo durante todo o período do contrato de financiamento. Isso significa que, independentemente do tempo decorrido, a parcela mensal é composta por uma fatia sempre igual do valor da dívida original. Essa constância no abatimento do principal é o pilar que diferencia o SAC de outros métodos, garantindo uma previsibilidade matemática clara desde a assinatura do contrato.

Redução gradual das parcelas

No sistema SAC, como o valor da amortização é fixo e os juros incidem apenas sobre o saldo devedor remanescente, o valor da prestação tende a diminuir conforme o tempo avança. Nos primeiros meses, o saldo devedor é maior e, consequentemente, os juros são mais altos, elevando o custo total da parcela inicial. No entanto, à medida que você quita o principal, os juros cobrados diminuem mês a mês, proporcionando um alívio financeiro progressivo ao tomador do crédito imobiliário.

Comportamento do saldo devedor ao longo do tempo

O saldo devedor na Tabela SAC sofre uma redução linear e acelerada desde o primeiro mês, pois a parcela de amortização é constante e significativa. Esse comportamento resulta em uma queda rápida do montante total da dívida, o que é altamente benéfico para quem planeja quitar o financiamento de forma antecipada ou deseja reduzir o impacto dos juros totais pagos ao banco. É, portanto, uma estrutura que prioriza a rapidez no abatimento do passivo total em comparação a outros métodos.

Como funciona a Tabela Price

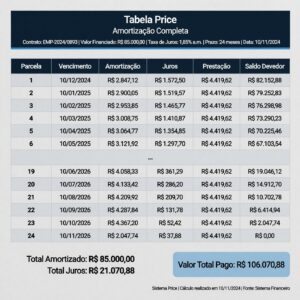

A Tabela Price, também conhecida como sistema francês de amortização, opera sob a premissa de manter o valor das parcelas fixo ou constante durante todo o prazo do contrato. Isso ocorre porque o cálculo matemático busca equilibrar a relação entre juros e amortização, resultando em prestações que permanecem praticamente inalteradas mês após mês. Essa característica oferece uma previsibilidade imediata para o orçamento familiar, pois o tomador do crédito sabe exatamente qual será o valor a pagar até o final do período.

Distribuição dos juros ao longo do contrato

Nesse modelo, a distribuição dos componentes da parcela é invertida em relação ao SAC: nos estágios iniciais, a maior parte da prestação é destinada ao pagamento de juros, enquanto a amortização do principal é mínima. Somente na reta final do financiamento é que a proporção se altera, focando mais na redução do saldo devedor. Isso significa que, nos primeiros anos, o saldo da dívida permanece elevado por mais tempo, uma vez que o capital principal é abatido de forma muito lenta.

Evolução do saldo devedor

Devido à mecânica de pagamentos focada em juros no início do contrato, a redução do saldo devedor na Tabela Price acontece de maneira mais lenta e exponencialmente tardia. O valor total da dívida demora mais tempo para cair significativamente, o que torna a quitação antecipada um desafio maior comparado a outros sistemas. Esse comportamento exige que o tomador tenha consciência de que, embora as parcelas sejam constantes, o ritmo de extinção da dívida original possui um cronograma diferente e mais alongado.

Por que as duas tabelas geram resultados diferentes

Forma de amortização

A divergência fundamental entre SAC e Price reside na metodologia matemática aplicada para decompor o valor da parcela mensal no decorrer do tempo. Enquanto o SAC foca na constância do principal amortizado, priorizando a redução rápida da base da dívida, a Price foca na constância da parcela total, priorizando a estabilidade do fluxo de caixa do mutuário. Essa diferença de foco altera completamente a velocidade de eliminação do saldo devedor e a incidência dos juros sobre ele.

Composição das parcelas

A composição da parcela de cada sistema reage de forma distinta às taxas de juros, criando cenários financeiros únicos para cada tipo de planejamento pessoal. No SAC, temos parcelas decrescentes que exigem maior folga financeira no início do contrato, mas oferecem um custo financeiro decrescente ao longo do tempo. Já na Price, a composição fixa gera parcelas niveladas que facilitam a organização orçamentária de curto e médio prazo, porém mantendo uma estrutura de juros mais pesada durante a maior parte do contrato.

Impacto no fluxo financeiro do comprador

O impacto dessas tabelas no fluxo financeiro é perceptível na forma como o comprador lida com o seu orçamento mensal e na sua estratégia de longo prazo para a habitação. O SAC exige um planejamento que comporte parcelas iniciais mais robustas, enquanto a Price exige um planejamento focado na sustentabilidade do valor fixo ao longo dos anos. A escolha entre uma ou outra molda diretamente a capacidade de investimento, a reserva de emergência e a margem de manobra do comprador dentro do cenário econômico doméstico.

Possíveis vantagens da Tabela SAC

Uma das características mais marcantes do sistema SAC é o comportamento decrescente das prestações, que começam com um valor mais elevado e diminuem progressivamente ao longo do prazo. Essa tendência de queda ocorre porque, como a parcela de amortização do capital principal é constante, os juros que incidem sobre o saldo devedor remanescente diminuem a cada mês à medida que a dívida é liquidada. Para o tomador, essa dinâmica representa uma espécie de “recompensa” financeira acumulada, pois o esforço exigido pelo orçamento familiar torna-se cada vez menor à medida que o tempo passa, gerando um alívio crescente nas contas mensais.

Amortização mais acelerada do saldo devedor

No sistema SAC, o foco está na amortização constante do valor principal do empréstimo, o que garante que uma parcela fixa da dívida seja abatida desde a primeira prestação, independentemente da taxa de juros aplicada. Esse mecanismo é extremamente eficiente para reduzir o montante original de forma acelerada, impedindo que o saldo devedor permaneça elevado por muito tempo, como ocorre em outros sistemas de amortização disponíveis no mercado financeiro. Ao ver o saldo devedor cair de maneira consistente e rápida, o mutuário sente um progresso tangível em direção à quitação total do imóvel, o que traz uma segurança patrimonial inestimável.

Potencial redução do custo total dos juros

Devido à rapidez com que o saldo devedor é reduzido no sistema SAC, a base de cálculo sobre a qual os juros mensais são aplicados diminui consideravelmente em comparação a sistemas que mantêm o saldo devedor elevado por mais tempo. Como o tempo de exposição ao acúmulo de juros é menor, o custo efetivo total do financiamento ao final do contrato tende a ser expressivamente mais baixo, resultando em uma economia monetária real para o comprador. Essa economia reflete diretamente na redução do montante pago ao banco, tornando o SAC uma escolha que prioriza a eficiência financeira de longo prazo sobre o conforto de parcelas iniciais mais baixas.

Possíveis desvantagens da Tabela SAC

Parcelas iniciais mais elevadas

O principal desafio enfrentado por quem opta pela Tabela SAC é, sem dúvida, o valor elevado da parcela inicial, que representa o ponto de maior esforço financeiro de todo o contrato. Como o sistema exige o pagamento de uma amortização fixa somada a juros calculados sobre o maior saldo devedor possível — aquele presente logo na primeira parcela —, o mutuário precisa estar preparado para um desembolso inicial significativo. Esse cenário demanda um planejamento financeiro rigoroso e uma margem de segurança no orçamento, já que a prestação no início do financiamento é consideravelmente maior do que no final, podendo comprometer a liquidez imediata.

Maior exigência de capacidade financeira no início

A estrutura de parcelas do SAC exige que o comprador possua uma capacidade financeira e de renda comprovada superior logo no momento da contratação, pois as regras de comprometimento de renda dos bancos incidem sobre essa primeira prestação, que é a mais alta. Isso significa que, para ser aprovado em um financiamento via SAC, o tomador precisa demonstrar uma solidez orçamentária que suporte esse valor máximo inicial, o que pode restringir o acesso ao crédito para famílias que dependem de uma evolução salarial futura. Essa barreira de entrada é um ponto crucial de análise, pois o sistema privilegia quem já possui estabilidade financeira consolidada no momento da aquisição do imóvel.

Menor acessibilidade para alguns compradores

Devido à rigidez da parcela inicial, muitas famílias podem encontrar dificuldades em se enquadrar nos critérios de aprovação exigidos pelas instituições financeiras ao escolher o sistema SAC. A necessidade de uma renda mais alta para validar a primeira prestação pode excluir compradores que, embora possuam condições de manter pagamentos menores e crescentes, não atingem o teto de renda exigido para sustentar o valor inicial mais alto. Essa limitação torna o sistema SAC menos acessível para perfis que estão no início da carreira ou para aqueles que preferem começar com gastos menores, funcionando como um filtro que acaba direcionando esse produto para públicos com maior liquidez imediata.

Possíveis vantagens da Tabela Price

A grande atração do sistema Price reside na estabilidade das parcelas, que permanecem praticamente inalteradas do início ao fim do cronograma de amortização, oferecendo uma previsibilidade extrema ao tomador. Para quem valoriza o controle rígido das finanças domésticas e precisa saber exatamente quanto sairá da conta bancária todos os meses durante anos, a Price elimina qualquer surpresa ou variação indesejada. Esse conforto psicológico é um diferencial importante, permitindo que a família organize seus gastos de consumo, lazer e investimentos com base em um custo fixo que não sofrerá alterações abruptas, facilitando a manutenção do padrão de vida.

Facilidade de planejamento do orçamento

Ao manter o valor da prestação constante, a Tabela Price facilita enormemente a estruturação do planejamento financeiro de médio e longo prazo, pois o custo do financiamento torna-se uma despesa fixa previsível na planilha orçamentária. Isso permite que o tomador de crédito destine o restante de seus rendimentos para outras finalidades, como formação de reserva de emergência, aportes em investimentos ou projetos pessoais, sem a preocupação de que uma parcela mais cara possa surgir no futuro. A estabilidade cria um ambiente de organização onde as metas financeiras podem ser traçadas com maior clareza, sabendo-se que o impacto do imóvel será sempre o mesmo.

Entrada mais acessível para alguns perfis

Comparada ao SAC, a Tabela Price tende a apresentar parcelas iniciais menores, o que pode ampliar o leque de pessoas capazes de se enquadrar nos critérios de aprovação dos bancos no momento da contratação. Para jovens profissionais, famílias que estão iniciando sua trajetória ou pessoas que precisam de uma prestação que caiba com folga no orçamento atual, o sistema Price oferece um acesso ao crédito que seria inviável caso o valor inicial fosse mais alto. Essa característica de acessibilidade torna a Price uma opção estrategicamente viável para quem prioriza o momento atual de sua vida financeira, permitindo a conquista da casa própria com um comprometimento de renda mensal mais confortável.

Possíveis desvantagens da Tabela Price

Amortização inicial mais lenta

A Tabela Price utiliza um sistema de juros compostos que prioriza o pagamento dos juros sobre a amortização do principal nos primeiros anos do financiamento, resultando em uma redução muito lenta do saldo devedor original. Isso significa que, mesmo pagando as parcelas rigorosamente em dia, o tomador do crédito demora muito mais para ver o valor da dívida cair de forma expressiva, o que pode ser frustrante para quem deseja quitar o imóvel rapidamente. Esse ritmo de amortização mais lento é o preço que se paga pela estabilidade da parcela, mantendo o comprador atrelado ao saldo devedor por uma parcela maior do prazo total contratado.

Maior peso dos juros no começo do contrato

Devido à sua mecânica de distribuição, a Tabela Price concentra o peso financeiro dos juros nas prestações iniciais, o que significa que uma fatia desproporcional do pagamento mensal é destinada ao banco em vez de reduzir o capital principal emprestado. Essa configuração resulta em um custo de oportunidade alto, já que o dinheiro destinado aos juros não está ajudando a extinguir a dívida, prolongando o tempo necessário para que o mutuário se torne dono de uma fatia substancial do imóvel. Para o planejamento de longo prazo, esse acúmulo de juros desde o início deve ser observado com cautela, pois ele impacta o custo final efetivo da transação.

Possível aumento do custo total do financiamento

Como o saldo devedor na Tabela Price demora mais para ser reduzido, a incidência de juros sobre esse montante acaba ocorrendo por um período prolongado, elevando o valor total desembolsado pelo mutuário ao final do contrato. Esse fenômeno faz com que, na comparação direta entre os dois sistemas, a Tabela Price quase sempre apresente um custo total maior que o da Tabela SAC, refletindo o custo financeiro da conveniência das parcelas estáveis. O comprador que escolhe a Price deve estar ciente de que, embora pague menos agora, estará assumindo um custo final mais elevado como contrapartida pela manutenção da estabilidade do fluxo de caixa.

Como essas diferenças afetam o orçamento familiar

A escolha entre SAC e Price determina o ritmo do seu fluxo de caixa mensal, influenciando diretamente a disponibilidade de recursos para as despesas correntes da residência e o custo de vida cotidiano. Enquanto o SAC demanda um ajuste inicial mais rigoroso, deixando mais espaço para outras despesas no futuro, a Price oferece um nivelamento imediato que estabiliza o fluxo, mas restringe a capacidade de alocação futura para outros fins. Esse impacto no fluxo de caixa deve ser analisado não apenas pelo valor absoluto da parcela, mas pela capacidade que o orçamento possui de absorver essa variação sem sacrificar outras necessidades essenciais da família.

Capacidade de lidar com imprevistos

A forma como o financiamento é amortizado altera a sua capacidade de manobra diante de imprevistos financeiros, como a perda temporária de renda ou despesas emergenciais inesperadas. Com a Tabela Price, o valor fixo cria uma zona de conforto previsível, mas, em caso de dificuldade, a parcela não diminui. Já com a Tabela SAC, o esforço inicial é maior, mas a redução progressiva das parcelas ao longo do tempo cria uma folga orçamentária crescente que pode atuar como um amortecedor contra problemas financeiros futuros, proporcionando uma segurança adicional que evolui paralelamente ao vencimento do contrato.

Planejamento financeiro de longo prazo

O planejamento de longo prazo é profundamente afetado pela escolha do sistema, pois cada tabela impõe uma lógica diferente sobre a construção do patrimônio e a velocidade de quitação da dívida original. Ao optar por um sistema que abate a dívida rapidamente, o comprador está alinhado com uma estratégia de eliminação de passivos, enquanto a escolha pelo sistema de parcelas fixas aponta para uma priorização do fluxo de caixa presente. Entender como cada estrutura se encaixa no seu projeto de vida — seja ele focado na liquidação célere ou na manutenção de um estilo de vida estável — é o diferencial que separa um proprietário confortável de um mutuário sobrecarregado.

Situações em que a Tabela SAC pode fazer mais sentido

A Tabela SAC é amplamente recomendada para compradores que possuem uma folga orçamentária robusta no momento da contratação e que podem arcar com prestações iniciais mais elevadas. Como o sistema exige o pagamento de amortizações constantes desde o primeiro mês, o impacto no fluxo de caixa é sentido imediatamente, exigindo que o mutuário comprove uma renda superior para se enquadrar nas regras dos bancos. Essa escolha é, portanto, ideal para quem prioriza o comprometimento financeiro inicial em troca de uma trajetória de pagamentos decrescente e mais sustentável a longo prazo.

Objetivo de reduzir o saldo devedor mais rapidamente

Se o seu principal objetivo é ver o saldo devedor cair de maneira acelerada, a Tabela SAC é a alternativa que melhor atende a essa necessidade específica de amortização célere. Devido ao abatimento constante do capital principal, o valor da dívida é reduzido mês a mês de forma linear, o que proporciona uma sensação de segurança patrimonial muito maior ao proprietário do imóvel. Essa aceleração na redução da dívida também facilita processos futuros, como a portabilidade de crédito ou a quitação antecipada, caso você receba algum recurso inesperado e deseje encerrar o contrato.

Busca por menor impacto dos juros ao longo do tempo

Para quem realiza um planejamento financeiro rigoroso e busca minimizar ao máximo o montante total pago em juros, a Tabela SAC surge como a opção matematicamente mais eficiente. Ao reduzir o saldo devedor rapidamente, a base sobre a qual os juros mensais são calculados diminui proporcionalmente, o que resulta em um custo efetivo total do financiamento significativamente menor ao final do prazo. É uma estratégia de longo prazo que recompensa o esforço financeiro inicial do comprador, garantindo que o custo final do imóvel seja o mais enxuto possível perante as condições oferecidas.

Planejamento financeiro de longo prazo

O sistema SAC é a escolha mais alinhada com perfis que preferem uma estrutura de despesas que se torna mais leve à medida que os anos passam, permitindo que o orçamento familiar ganhe fôlego. Ao planejar o financiamento dessa forma, você garante que, conforme o passar do tempo e o desgaste natural dos bens ou mudanças na carreira, o valor da parcela não se torne um peso insustentável. Essa característica de amortização garante que o seu patrimônio seja consolidado sem a surpresa de manutenções de valores elevados, protegendo a sua saúde financeira futura de forma consistente e planejada.

Situações em que a Tabela Price pode fazer mais sentido

A Tabela Price é a solução ideal para famílias ou indivíduos que priorizam a previsibilidade extrema em suas contas mensais, buscando estabilidade total durante todo o período do contrato. Ao manter o valor da prestação praticamente constante, o sistema elimina as oscilações que poderiam comprometer o planejamento do dia a dia, permitindo uma organização financeira sem surpresas desagradáveis. Essa constância é um pilar de segurança para quem prefere evitar qualquer tipo de variação no orçamento doméstico, facilitando o controle de outras despesas fixas e variáveis ao longo dos anos.

Orçamento mais limitado no início do financiamento

Para aqueles que estão no início de suas carreiras ou possuem um orçamento mais apertado no presente, a Tabela Price oferece um acesso mais facilitado ao crédito imobiliário. Como a parcela inicial é menor quando comparada à do sistema SAC, o tomador consegue se enquadrar nos critérios de aprovação de renda das instituições financeiras com maior facilidade, viabilizando a conquista do imóvel. É uma escolha que democratiza o acesso ao financiamento, permitindo que o comprador adquira o bem agora, mesmo que não possua a renda robusta exigida pelos sistemas de amortização que exigem parcelas maiores.

Busca por estabilidade no valor das prestações

A estabilidade no valor das prestações proporcionada pela Price atende perfeitamente ao perfil de mutuário que deseja um custo fixo imutável para não alterar seu padrão de consumo atual. Saber exatamente quanto será descontado da conta bancária todos os meses, durante todo o prazo do financiamento, oferece uma paz de espírito que permite destinar recursos para outras áreas importantes da vida, como lazer, estudos ou reserva de emergência. Trata-se de uma estratégia onde a prioridade é o equilíbrio do fluxo de caixa imediato, sacrificando uma economia no longo prazo em favor de uma tranquilidade diária.

Preferência por planejamento mensal simplificado

A Tabela Price é extremamente amigável para quem não deseja complexidades matemáticas em seu planejamento mensal, bastando considerar um valor único e fixo em suas projeções. Essa simplicidade operacional é uma vantagem estratégica para quem gerencia diversas outras contas e investimentos, pois reduz a carga cognitiva necessária para administrar o pagamento do imóvel. Ao padronizar o desembolso mensal, o tomador consegue automatizar o pagamento e focar sua atenção em outras metas financeiras, consolidando a gestão das finanças pessoais de forma prática, direta e eficiente.

Método simples para escolher entre SAC e Price

O primeiro passo indispensável para escolher entre SAC ou Price é realizar uma análise honesta e detalhada da sua renda líquida atual e da margem disponível para parcelas. Calcule quanto do seu salário ou rendimento familiar pode ser comprometido mensalmente sem colocar em risco a manutenção do seu padrão de vida ou a sua segurança financeira básica. Utilize essa margem como balizador: se o valor da parcela inicial do SAC couber no seu orçamento com folga, ele é uma forte opção, caso contrário, a Price pode ser o caminho viável.

Analisar a capacidade de pagamento futura

Além do cenário presente, é crucial projetar como será sua capacidade de pagamento no futuro, considerando possíveis evoluções na carreira, mudanças familiares ou novos gastos planejados. Se você espera que sua renda aumente significativamente com o tempo, o esforço inicial do SAC pode ser diluído e compensado pelos benefícios de quitar a dívida mais rápido. Contudo, se a previsão é de manter uma renda estável, a segurança de um valor constante, como oferecido na Price, pode garantir que você nunca ultrapasse sua capacidade financeira real.

Comparar o custo total das alternativas

Não tome a decisão baseada apenas no valor da prestação mensal; solicite ao banco simulações detalhadas que mostrem o Custo Efetivo Total (CET) de cada sistema. Compare o valor final que você terá desembolsado ao término do prazo em cada tabela e coloque essa diferença na ponta do lápis para entender quanto a conveniência de um sistema está custando a mais. Frequentemente, a diferença pode ser um valor que, investido corretamente, superaria a suposta economia do SAC, ou, por outro lado, pode revelar que o custo da Price é alto demais para o seu objetivo patrimonial.

Considerar objetivos financeiros pessoais

A escolha deve estar intrinsecamente ligada aos seus objetivos pessoais, como o desejo de quitar o imóvel o mais rápido possível ou a necessidade de manter liquidez para investimentos. Se sua meta é ser livre de dívidas rapidamente para reinvestir em novos projetos, o SAC alinha-se perfeitamente com esse propósito de aceleração patrimonial. Por outro lado, se seu foco é maximizar o fluxo de caixa para aportar recursos em aplicações financeiras que rendam acima dos juros do financiamento, a Price pode oferecer o espaço necessário para essa estratégia de alavancagem pessoal.

Erros comuns ao comparar tabelas de financiamento

Um erro frequente é focar exclusivamente no valor da parcela mensal como único indicador de sucesso, ignorando o impacto cumulativo dos juros sobre o saldo devedor. Ao olhar apenas para a prestação, você pode ser levado a escolher uma opção que parece barata no início, mas que se torna muito mais cara ao longo das décadas por conta da lenta amortização. É fundamental ampliar a visão e considerar que o financiamento é um contrato de longo prazo onde a economia total deve prevalecer sobre o conforto de uma parcela menor agora.

Ignorar o custo total do contrato

Muitos compradores negligenciam a verificação do valor final pago ao banco, focando apenas no que cabe no bolso hoje e esquecendo que o financiamento imobiliário é um produto de custo elevado. O custo total do contrato, que inclui juros, taxas e seguros, revela o verdadeiro peso financeiro da escolha feita, sendo um indicador muito mais fiel da qualidade do negócio realizado. Ignorar esse dado significa entrar em um compromisso financeiro sem saber exatamente quanto ele custará ao seu patrimônio no momento em que você finalmente receber a escritura definitiva.

Não considerar mudanças futuras na renda

Outra falha grave é supor que sua situação financeira permanecerá estática pelos próximos vinte ou trinta anos, ignorando as oscilações naturais da vida e do mercado de trabalho. Ao não considerar possíveis variações na renda, o comprador pode escolher um sistema que não possui a flexibilidade necessária para se adaptar a momentos de alta ou baixa disponibilidade de recursos financeiros. Incluir projeções de cenários otimistas e pessimistas no seu planejamento permite que a escolha da tabela seja muito mais resiliente e adequada às incertezas do longo prazo.

Escolher sem compreender o funcionamento da amortização

Muitos contratos são assinados sem que o comprador entenda minimamente a mecânica de amortização, confiando cegamente na proposta apresentada pelo gerente bancário. Assinar sem compreender a diferença entre pagar juros sobre juros e reduzir o principal de forma linear é um risco desnecessário que pode custar caro ao seu bolso. Dedicar tempo para estudar o funcionamento do sistema contratado é a melhor forma de evitar arrependimentos futuros e garantir que a sua decisão foi tomada com total ciência dos impactos que ela gerará.

Principais aprendizados sobre SAC e Price

É fundamental entender que tanto a Tabela SAC quanto a Tabela Price são mecanismos matemáticos perfeitamente legítimos e regulamentados pelo sistema financeiro nacional. Nenhuma delas existe para enganar o comprador, mas sim para oferecer diferentes caminhos de pagamento que se adequam a perfis de orçamento distintos e estratégias financeiras variadas. Ambas possuem prós e contras bem definidos, e o sucesso da sua escolha depende inteiramente da clareza com que você aplica cada uma delas às suas necessidades e metas.

As diferenças vão além do valor da parcela

As diferenças entre os sistemas transcendem a simples análise da prestação mensal, influenciando a velocidade de construção do seu patrimônio e o custo total do dinheiro emprestado. Enquanto uma tabela acelera a propriedade plena do imóvel, a outra foca na preservação da sua liquidez corrente, criando resultados financeiros opostos ao longo da vida útil do contrato. Compreender que a escolha da tabela é, na verdade, uma escolha de estratégia financeira de vida ajuda a elevar a discussão para um patamar onde o objetivo principal é a saúde do seu patrimônio total.

O perfil financeiro influencia a escolha ideal

Não existe uma tabela que seja universalmente melhor para todos, pois a escolha ideal é aquela que se encaixa como uma luva no seu perfil financeiro único. Um perfil que valoriza segurança e estabilidade absoluta verá na Price um porto seguro, enquanto um perfil agressivo e voltado para a rápida eliminação de passivos encontrará no SAC a ferramenta perfeita. A sua personalidade financeira e seus objetivos de vida devem ser os norteadores dessa decisão, transformando o financiamento em um aliado e não em uma fonte de ansiedade constante.

Planejamento é fundamental para tomar uma boa decisão

O planejamento prévio é o único antídoto contra decisões financeiras impensadas que podem onerar seu orçamento familiar por décadas a fio. Antes de assinar qualquer documento, projete, compare, simule cenários e entenda cada cláusula do contrato, garantindo que você está no comando total da sua vida financeira. Uma decisão baseada em números claros, estudos comparativos e alinhamento com seus objetivos de longo prazo é o alicerce para uma trajetória de sucesso, permitindo que a conquista do seu imóvel seja um motivo de celebração e não de preocupação.

A melhor tabela depende do seu perfil financeiro e dos seus objetivos

Ao encerrar esta análise sobre os sistemas de amortização, fica claro que não existe uma resposta única ou universal para determinar qual tabela é a melhor para o seu caso. O que existe, na verdade, é o sistema que melhor se adapta à sua realidade orçamentária atual, às suas projeções de ganhos futuros e aos seus planos de vida pessoal e profissional. Tanto a Tabela SAC quanto a Tabela Price possuem suas vantagens e limitações claras, e o sucesso da sua escolha depende inteiramente de como você equilibra esses fatores antes de tomar sua decisão final.

Por isso, reforçamos a importância vital de não se apressar: entenda profundamente o funcionamento de cada tabela antes de assinar qualquer contrato de longo prazo. Compare simulações detalhadas de financiamento, avalie com total honestidade sua capacidade financeira atual e futura, e priorize sempre a alternativa que estiver mais alinhada aos seus objetivos e à sua realidade. Lembre-se de que a compra de um imóvel é um marco significativo e, com a devida preparação, você terá a tranquilidade necessária para desfrutar dessa conquista com a segurança financeira que você e sua família merecem.