Investir para curto, médio e longo prazo: qual a diferença?

Entenda as diferenças entre investimentos de curto, médio e longo prazo

Muitas pessoas iniciam sua jornada no mundo financeiro com a ideia equivocada de que existe uma modalidade de investimento universalmente superior a todas as outras. Essa crença é um dos principais motivos pelos quais investidores acabam frustrados, pois tentam aplicar o mesmo comportamento em cenários completamente distintos. O sucesso financeiro não depende apenas de escolher uma boa opção, mas de alinhar perfeitamente o tempo disponível para o seu objetivo com as características intrínsecas de cada ativo.

A relação entre objetivos e investimentos é a base de um planejamento sólido, funcionando como uma bússola que orienta todas as suas decisões cotidianas. Quando você define claramente para que serve cada centavo economizado, a escolha do caminho a seguir torna-se muito mais natural e menos emocional. Ignorar essa conexão é como tentar chegar a uma cidade vizinha com o mesmo plano de voo que você utilizaria para cruzar um oceano, o que fatalmente resultará em desperdício de recursos e muito estresse.

Um dos erros mais comuns de quem está dando os primeiros passos é a pressa em buscar resultados rápidos sem considerar a finalidade do dinheiro investido. Iniciantes frequentemente caem na armadilha de expor capital que será necessário em breve a condições de mercado instáveis, gerando prejuízos evitáveis. Compreender a diferença entre os prazos não é apenas uma questão técnica, mas uma estratégia fundamental de preservação e inteligência que separa quem constrói patrimônio de quem vive apenas apagando incêndios financeiros.

O que é horizonte de investimento

O horizonte de investimento é, essencialmente, o período de tempo durante o qual você pretende manter seu dinheiro aplicado antes de precisar resgatá-lo para realizar um objetivo. Ele funciona como o cronômetro das suas finanças, ditando o ritmo e a intensidade com que você pode arriscar ou deve conservar o que possui. Sem um horizonte definido, você navega às cegas, incapaz de distinguir se uma oscilação no mercado é uma oportunidade de crescimento ou um risco inaceitável para a sua necessidade imediata.

Relação com metas financeiras

Suas metas financeiras são os destinos finais da sua viagem, enquanto o horizonte de investimento é o tempo que você tem até chegar lá. Uma meta de curto prazo, como uma reserva de emergência, exige uma estratégia focada em disponibilidade, enquanto uma meta de longo prazo, como a aposentadoria, permite estratégias focadas em maximizar a multiplicação do capital. Portanto, o prazo não é uma escolha arbitrária, mas uma consequência direta do que você pretende alcançar com o seu suado dinheiro.

Importância para a tomada de decisão

Definir o horizonte de tempo é o passo mais crucial na tomada de decisão, pois ele filtra automaticamente quais ativos são adequados para a sua situação. Quando você sabe que precisará do valor em poucos meses, automaticamente descarta opções que não oferecem liquidez ou que possuem volatilidade excessiva. Esse filtro impede que você tome decisões impulsivas baseadas em notícias ou tendências passageiras, mantendo o foco na segurança do capital conforme o seu cronograma pessoal exige.

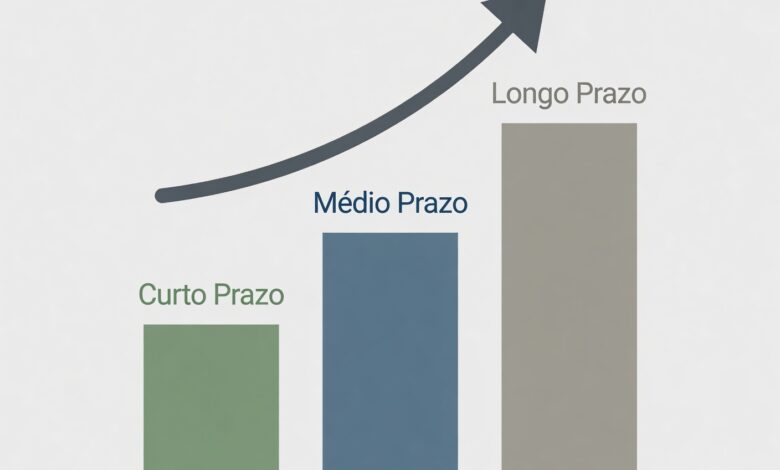

O que caracteriza investimentos de curto prazo

Investimentos de curto prazo são aqueles voltados para objetivos que devem ser concretizados em um espaço de tempo reduzido, geralmente variando de alguns dias até cerca de um ou dois anos. Eles são pensados para gastos imediatos, reservas de segurança ou planos que já possuem data marcada para acontecer, como a compra de um eletrodoméstico ou uma viagem próxima. O foco central aqui não é a multiplicação agressiva do capital, mas sim a garantia de que o montante estará disponível quando você precisar.

Necessidade de liquidez

A liquidez é o atributo mais importante para investimentos de curto prazo, referindo-se à facilidade e rapidez com que você consegue transformar o ativo novamente em dinheiro vivo. Como o objetivo está logo ali na frente, você não pode se dar ao luxo de ter seus recursos travados em condições que impeçam o saque imediato em caso de imprevistos. A capacidade de acessar o montante sem perdas significativas ou atrasos burocráticos é o que confere tranquilidade ao investidor nesse estágio.

Menor tolerância a oscilações

No curto prazo, a volatilidade é sua maior inimiga, pois qualquer queda abrupta nos preços pode comprometer o valor total necessário para atingir seu objetivo. Como não há tempo suficiente para aguardar uma eventual recuperação de mercado, investimentos voltados para este período devem priorizar a estabilidade e a previsibilidade. O risco de perda nominal deve ser minimizado ao extremo, garantindo que o valor que você planejou gastar esteja exatamente lá, íntegro, no momento do uso.

O que caracteriza investimentos de médio prazo

O médio prazo abrange o horizonte que fica entre a necessidade imediata e a construção de um legado distante, geralmente situando-se em uma janela de três a cinco ou, por vezes, sete anos. São exemplos clássicos a reforma da casa, a troca do veículo por um modelo mais novo ou o financiamento de estudos e especializações de médio porte. Neste intervalo, o investidor ganha um pouco mais de fôlego para buscar condições que superem a simples manutenção do valor, exigindo um planejamento mais estruturado.

Equilíbrio entre risco e retorno

Diferente do curto prazo, onde a segurança absoluta é a prioridade, no médio prazo você tem a oportunidade de buscar um equilíbrio mais refinado entre o risco assumido e o retorno esperado. O tempo adicional disponível permite que você suporte pequenas oscilações de mercado, desde que o objetivo final ainda esteja em um horizonte que permita ajustes. Esse é um terreno de transição, onde é possível explorar opções que ofereçam um ganho real superior à inflação, sem a necessidade de exposição a riscos extremos.

Maior flexibilidade de planejamento

O médio prazo oferece uma flexibilidade maior, pois, caso o mercado apresente um desempenho aquém do esperado, você ainda dispõe de tempo para realizar ajustes na sua estratégia de aportes. Essa margem de manobra é valiosa, permitindo que o investidor avalie o desempenho do seu planejamento periodicamente e faça correções de curso sem comprometer drasticamente o resultado final. É um período que premia a constância e a disciplina, permitindo que o efeito do tempo comece a trabalhar a favor da sua carteira.

O que caracteriza investimentos de longo prazo

O longo prazo é o horizonte voltado para a construção de patrimônio sólido, geralmente projetado para períodos superiores a dez anos, sendo o foco principal da aposentadoria ou da independência financeira. Aqui, o objetivo não é apenas poupar para um gasto específico, mas criar uma estrutura que sustente o seu estilo de vida por décadas, exigindo uma visão estratégica e desapegada das variações cotidianas. O foco se desloca da conservação imediata para o crescimento sustentável e perene do valor acumulado.

Aproveitamento do tempo como aliado

No longo prazo, o tempo torna-se o seu maior aliado, permitindo que os juros compostos atuem com toda a sua potência sobre o montante investido. Mesmo pequenas quantias, quando mantidas por décadas, podem se transformar em volumes significativos graças ao efeito multiplicador que ocorre quando os ganhos sobre os ganhos são reinvestidos sucessivamente. Essa é a verdadeira magia do investimento duradouro, onde a paciência é recompensada com uma exponencialidade que nenhum aporte pontual conseguiria replicar sozinho.

Capacidade de enfrentar oscilações temporárias

Ao investir para o longo prazo, você ganha a resiliência necessária para enfrentar as crises e as instabilidades temporárias do mercado financeiro sem entrar em pânico. Sabendo que o seu horizonte é vasto, eventuais quedas nos preços são percebidas apenas como ruídos passageiros e não como ameaças reais ao seu plano de vida. Essa mentalidade de longo prazo é o que diferencia o investidor de sucesso, permitindo que ele mantenha a estratégia firme mesmo quando o cenário econômico se mostra desafiador ou incerto.

Como o prazo influencia o nível de risco

Quando falamos de investimentos de curto prazo, a principal restrição é a ausência de tempo para absorver eventuais quedas de mercado. Se você destina um recurso que precisará utilizar daqui a poucos meses para um ativo de alto risco, estará exposto à possibilidade de resgatá-lo justamente no momento em que o preço estiver em baixa. Essa falta de margem para esperar uma recuperação torna o risco no curto prazo algo extremamente tangível e perigoso, pois o mercado financeiro é inerentemente imprevisível em intervalos curtos. Por isso, a regra de ouro para objetivos imediatos é a preservação do capital, garantindo que a oscilação de ativos voláteis não destrua o poder de compra necessário para as suas despesas urgentes, mantendo a tranquilidade de que o valor estará intacto.

Flexibilidade maior em horizontes mais longos

Ao contrário do curto prazo, os investimentos de longo prazo permitem que você ignore a volatilidade diária do mercado, pois o seu foco está posicionado em um horizonte de anos ou décadas à frente. Essa flexibilidade é um trunfo estratégico, permitindo que o investidor suporte quedas temporárias nos preços sem a necessidade de realizar prejuízos para cobrir gastos imediatos. O tempo atua como um filtro que suaviza a irregularidade dos resultados, permitindo que a trajetória de valorização prevaleça sobre os ruídos momentâneos de instabilidade econômica. Ter um horizonte elástico significa que você não precisa acertar o momento exato de entrada ou saída, pois o crescimento estrutural do seu patrimônio tende a se sobrepor aos ciclos negativos que ocorrem naturalmente em qualquer cenário financeiro.

Relação entre tempo e volatilidade

A volatilidade é a medida de quanto o preço de um ativo oscila em um determinado período, e o tempo é o fator que modula a sua tolerância a essa flutuação. Em curtos intervalos, a probabilidade de uma oscilação negativa atrapalhar seus planos é estatisticamente relevante, o que exige ativos com menor variação de preço. No entanto, quando você amplia o seu horizonte de visão, a volatilidade passa a ser apenas um detalhe estatístico, pois a tendência histórica dos investimentos bem estruturados é a superação dessas variações negativas ao longo do tempo. Compreender essa dinâmica permite que você durma tranquilo, sabendo que as quedas de mercado são fenômenos passageiros, desde que você não seja obrigado a resgatar seus recursos antes da hora certa de colher os frutos do crescimento acumulado.

Como o prazo afeta o potencial de retorno

Investir para o curto prazo impõe restrições severas ao potencial de retorno, pois a busca por lucros elevados geralmente caminha lado a lado com riscos elevados e prazos de carência mais longos. Para objetivos imediatos, você precisa de liquidez e estabilidade, o que limita o universo de escolhas a opções que, naturalmente, oferecem rendimentos mais moderados. É essencial entender que, neste estágio, o seu ganho financeiro é secundário em relação à segurança; tentar forçar retornos expressivos em um curto espaço de tempo é uma das formas mais eficazes de colocar o seu capital em risco desnecessário, comprometendo a execução de planos que já possuem data de validade definida.

Acumulação gradual de resultados

A acumulação de resultados é um processo cumulativo que exige paciência, e o prazo funciona como o combustível que alimenta essa engrenagem de crescimento financeiro. Ao planejar investimentos para o médio prazo, você começa a perceber que o retorno não vem de uma tacada de sorte, mas da repetição constante de aportes e da manutenção dos recursos aplicados por períodos que permitem a maturação. Essa gradualidade é fundamental para que você possa observar o seu patrimônio evoluindo sem a pressão de ter que buscar retornos agressivos em prazos apertados. O sucesso financeiro, nessa etapa, é construído através da consistência e da disciplina, onde a soma dos pequenos ganhos recorrentes cria um efeito bola de neve que, embora silencioso, torna-se cada vez mais robusto conforme o tempo avança.

Efeito do crescimento ao longo do tempo

O longo prazo é o único cenário onde o efeito dos juros compostos pode demonstrar todo o seu verdadeiro potencial, transformando quantias que pareciam modestas em volumes significativos através do efeito multiplicador. Quando o tempo é medido em décadas, os ganhos gerados sobre o capital inicial passam a gerar seus próprios ganhos, criando uma espiral positiva que acelera a construção da sua liberdade financeira. Este efeito de crescimento exponencial só é possível porque você permite que o dinheiro trabalhe por muito tempo, sem interrupções e sem a necessidade de resgates precoces que interromperiam esse ciclo de virtude. É o diferencial entre poupar dinheiro e investir para criar um futuro, onde a paciência é a ferramenta de trabalho mais lucrativa que você possui.

A importância da liquidez em diferentes horizontes

A liquidez representa a velocidade com que você consegue converter seus investimentos em dinheiro disponível, e sua importância é absoluta quando estamos tratando de objetivos de curto prazo ou situações imprevistas. Imagine o cenário de uma emergência doméstica ou a necessidade de quitar uma dívida inesperada; se o seu dinheiro estiver preso em ativos com longos prazos de carência ou baixa negociabilidade, você se encontrará em uma armadilha financeira perigosa. Portanto, priorizar a liquidez para recursos de curto prazo não é uma escolha, mas uma necessidade estratégica para garantir que o seu planejamento financeiro não seja atropelado por urgências que exigem ação imediata.

Planejamento de resgates futuros

Para objetivos de médio prazo, a liquidez pode ser planejada de forma mais estratégica, permitindo que você aceite prazos de resgate um pouco mais longos em troca de condições potencialmente melhores. Como você sabe exatamente quando precisará do montante — como, por exemplo, para realizar uma reforma em três anos — não há a necessidade de manter todo o capital disponível para saque imediato em 24 horas. Esse planejamento de resgate permite que você alinhe o vencimento do seu investimento com a data do seu objetivo, otimizando o seu retorno sem comprometer a sua tranquilidade e garantindo que o dinheiro esteja disponível exatamente quando o boleto chegar.

Compatibilidade entre prazo e disponibilidade do dinheiro

A harmonia entre o prazo do objetivo e a disponibilidade do dinheiro é o que define um investidor organizado, evitando o erro comum de descasamento de prazos. Investir em algo que vence em dez anos para pagar uma conta de seis meses é um erro de gestão que gera custos e prejuízos, enquanto deixar dinheiro parado em liquidez imediata para um objetivo de longuíssimo prazo pode significar perda de poder de compra. A compatibilidade exige que você analise periodicamente o seu portfólio, verificando se a estrutura de liquidez de cada parte do seu dinheiro ainda condiz com a finalidade original para a qual ele foi destinado, ajustando os ponteiros sempre que necessário.

Por que objetivos diferentes exigem estratégias diferentes

Reserva para emergências

A reserva de emergência é o alicerce de qualquer vida financeira saudável e, por definição, é um objetivo de curtíssimo prazo que deve estar acessível a qualquer momento. A estratégia aqui é diametralmente oposta à busca por rentabilidade máxima; o foco absoluto deve ser na segurança do principal e na liquidez imediata. Não se trata de ganhar dinheiro, mas de garantir que, diante de qualquer imprevisto ou perda de renda, você tenha recursos disponíveis sem precisar recorrer a empréstimos ou vender ativos em momentos desfavoráveis. Esse dinheiro não é para investir visando lucro, mas para comprar a sua tranquilidade e a estabilidade da sua família.

Metas de médio prazo

Metas de médio prazo, como a aquisição de um imóvel ou o financiamento de uma pós-graduação, exigem uma estratégia que equilibre a segurança com uma busca moderada por ganhos reais acima da inflação. Como você tem um prazo intermediário, é possível utilizar ativos que não exigem liquidez diária, permitindo que o seu dinheiro permaneça investido por períodos maiores e aproveite as oscilações de mercado a seu favor, mas sempre mantendo uma margem de segurança. Essa é a fase onde você começa a aprender a lidar com as variações do mercado, ajustando os aportes mensais conforme a proximidade do objetivo, garantindo que o montante final seja suficiente para realizar o seu plano.

Construção de patrimônio de longo prazo

A estratégia para o longo prazo é pautada na diversificação, na resiliência e no pensamento focado no crescimento perene do patrimônio, ignorando as flutuações de curto prazo que tanto preocupam o investidor iniciante. Aqui, o objetivo é maximizar o acúmulo e permitir que o tempo faça o trabalho pesado de multiplicação, o que exige uma estratégia mais robusta que possa resistir a diferentes ciclos econômicos. Ao construir patrimônio para aposentadoria ou legado, você deve ter a consciência de que o seu horizonte permite erros de percurso e ajustes de rota, contanto que o seu foco permaneça na sustentabilidade do plano ao longo das próximas décadas.

Erros comuns ao ignorar o horizonte de investimento

Um dos erros mais devastadores que um investidor pode cometer é alocar recursos destinados a objetivos de curto prazo em ativos de alto risco, subestimando a volatilidade do mercado. Ao fazer isso, você transforma uma meta simples — como juntar dinheiro para uma viagem — em uma aposta incerta, onde uma queda abrupta de mercado pode inviabilizar o seu sonho completamente. Entender que o seu perfil de risco deve ser adequado ao seu prazo é fundamental, pois, caso contrário, você estará expondo capital essencial a uma loteria, sem a segurança de que o dinheiro estará lá quando você realmente precisar.

Buscar retornos inadequados para o prazo disponível

Outro equívoco frequente é tentar buscar retornos muito acima da média em prazos curtos, uma estratégia que frequentemente leva o investidor a cair em promessas irreais ou a assumir riscos que ele não compreende totalmente. O mercado financeiro possui uma regra clara: retornos elevados estão intrinsecamente ligados a maior volatilidade e maior tempo de maturação; tentar pular etapas ou “acelerar” o processo financeiro é a receita certa para a frustração. Reconhecer que o seu prazo é curto significa aceitar retornos que sejam condizentes com a realidade de segurança necessária, priorizando a preservação do que você já acumulou em vez de arriscar tudo por um lucro duvidoso.

Misturar recursos destinados a metas diferentes

Misturar recursos de metas distintas é um erro de organização que obscurece a sua visão sobre o sucesso do seu planejamento financeiro e facilita decisões erradas. Quando você aglutina o dinheiro da reserva de emergência com o dinheiro da aposentadoria na mesma estratégia, perde a capacidade de medir se cada objetivo está sendo alcançado de forma eficiente. O ideal é segregar os recursos, tratando cada meta como um “bolso” diferente, com ativos adequados para cada horizonte, permitindo que você tenha clareza total sobre o progresso e saiba exatamente onde pode arriscar mais e onde precisa manter a cautela máxima.

Como alinhar investimentos aos seus objetivos

Para que o seu planejamento financeiro saia do campo das intenções e se torne uma realidade palpável, é fundamental que você conecte cada centavo poupado a um destino específico. Esse alinhamento não é um exercício estático, mas sim um processo dinâmico de gestão que exige clareza sobre o que você deseja conquistar e, principalmente, quando deseja que isso aconteça.

Ao criar esse vínculo entre o dinheiro e a finalidade, você elimina a ansiedade de tentar encontrar o “investimento perfeito” e passa a procurar a ferramenta correta para a sua necessidade atual. Essa mudança de mentalidade é o que separa o investidor que reage aos movimentos do mercado daquele que segue um plano estruturado e coerente com a sua vida.

Definir metas financeiras claras

Uma meta financeiramente clara é aquela que possui um valor definido, uma finalidade específica e, acima de tudo, um prazo de conclusão inegociável. Em vez de apenas dizer que deseja economizar, tente quantificar exatamente quanto custará o seu objetivo, seja uma viagem, um imóvel ou a sua aposentadoria. Sem essa clareza, é impossível calcular o montante necessário por mês ou escolher os ativos que oferecerão a rentabilidade adequada para atingir o montante desejado no tempo certo.

Estabelecer prazos realistas

Ao determinar as datas para suas conquistas, seja extremamente honesto consigo mesmo sobre a sua capacidade de aporte e o tempo que o dinheiro levará para crescer. Tentar encurtar prazos de forma artificial, esperando retornos irreais, frequentemente força o investidor a assumir riscos que não deveria correr. Estabeleça datas que considerem tanto o seu ritmo financeiro atual quanto a realidade do mercado, garantindo que o seu cronograma seja sustentável e não uma fonte constante de estresse.

Avaliar a necessidade de liquidez

Antes de alocar recursos, pergunte-se com que frequência e rapidez você precisará acessar esse dinheiro específico para evitar perdas ou transtornos. Se a meta é de curto prazo, a liquidez deve ser a sua prioridade absoluta, mesmo que isso signifique abrir mão de um pouco de rentabilidade. Para metas distantes, você ganha a liberdade de prender o recurso em ativos com menos liquidez, que geralmente entregam retornos superiores por recompensarem a espera.

Considerar a tolerância ao risco

O seu estresse com as quedas temporárias de mercado é o melhor indicador do seu verdadeiro nível de tolerância ao risco ao longo do tempo. Se você percebe que a volatilidade tira o seu sono ou causa o desejo de vender seus ativos na baixa, você precisa ajustar a sua carteira para algo mais conservador. Respeitar o seu limite emocional é vital para garantir que você mantenha o plano de longo prazo sem desistir no primeiro momento de instabilidade.

A importância de separar objetivos financeiros

Tratar todo o seu dinheiro como um bloco único é um erro estratégico que dificulta a visualização do progresso e impede a otimização da sua carteira. Ao compartimentar o seu patrimônio, você consegue aplicar as estratégias de risco, liquidez e retorno de forma isolada, garantindo que cada meta receba o tratamento financeiro mais adequado e eficiente.

Essa separação, muitas vezes chamada de contabilidade mental saudável, protege os seus objetivos de longo prazo contra a tentação de resgates precoces. Quando você sabe exatamente qual é o “bolso” da reserva e qual é o “bolso” da aposentadoria, fica muito mais fácil manter a disciplina e evitar o uso indevido de recursos que não deveriam ser tocados.

Reserva de emergência

Este montante deve ser tratado como um seguro contra imprevistos e jamais deve ser exposto a riscos ou prazos de carência longos. A prioridade máxima aqui é a disponibilidade imediata, permitindo que você durma tranquilo sabendo que, diante de qualquer surpresa na vida, o dinheiro estará pronto para ser sacado. Considere esse recurso como a base da sua estrutura financeira, a partir da qual todo o restante pode ser construído com maior segurança.

Metas de médio prazo

Para objetivos que estão no horizonte de alguns anos, como a troca de um carro ou uma reforma residencial, você pode buscar uma rentabilidade um pouco mais interessante. Como o dinheiro não será exigido amanhã, é possível utilizar ativos que ofereçam um retorno superior à inflação e que permitam uma maturação gradual. O foco aqui é o equilíbrio, garantindo que o seu poder de compra seja preservado e, se possível, ampliado até a data da realização do seu plano.

Aposentadoria e patrimônio de longo prazo

Este é o objetivo que mais se beneficia da paciência e da exposição a ativos de crescimento, pois você tem o tempo como o seu principal aliado. O foco deve estar no acúmulo constante e no aproveitamento dos juros compostos, que transformam pequenos aportes recorrentes em grandes somas ao longo de décadas. Aqui, você pode e deve aceitar uma volatilidade maior, pois o horizonte vasto compensa qualquer oscilação temporária que ocorra no percurso.

Organização financeira mais eficiente

Ao segregar seus objetivos, você ganha uma visão clara sobre o que está funcionando e o que precisa ser ajustado na sua estratégia financeira global. Se o seu objetivo de médio prazo não está caminhando como o esperado, você consegue identificar o gargalo e corrigir o curso sem afetar as outras metas de forma negativa. Essa organização reduz drasticamente a chance de erro e traz um enorme alívio psicológico para a sua rotina de investidor.

Erros comuns ao investir sem considerar o prazo

O mercado financeiro costuma punir severamente quem ignora a relação entre tempo e risco, e a maioria dos erros fatais nasce justamente dessa falta de planejamento. Quando você negligencia o horizonte de tempo, acaba escolhendo produtos inadequados, o que pode resultar em prejuízos financeiros concretos ou na interrupção forçada dos seus sonhos por falta de recursos.

Identificar esses comportamentos recorrentes é o primeiro passo para evitá-los e garantir que o seu dinheiro trabalhe sempre a favor dos seus objetivos. A consciência desses riscos permite que você seja mais seletivo e criterioso em cada nova decisão de aporte, protegendo o seu patrimônio de decisões impulsivas ou mal fundamentadas.

Escolher investimentos incompatíveis com a meta

Um dos maiores deslizes é alocar capital de curto prazo em ativos voláteis ou de difícil venda, criando um descasamento perigoso. Se você precisa do dinheiro em seis meses e ele está investido em algo que oscila diariamente, você corre o risco real de precisar vender com prejuízo em um momento inoportuno. Sempre avalie se a natureza do ativo permite que ele seja transformado em dinheiro no tempo que você realmente precisa.

Resgatar recursos antes do planejado

A interrupção de um investimento antes do prazo de maturação costuma gerar custos desnecessários, perda de rentabilidade acumulada ou até mesmo o pagamento de impostos mais altos. O planejamento serve justamente para evitar que você seja forçado a resgatar recursos em momentos de estresse do mercado ou antes de atingir a meta proposta. Manter o compromisso com o prazo inicial é uma das formas mais eficazes de garantir que os resultados esperados sejam realmente alcançados.

Focar apenas em rentabilidade

Muitos investidores iniciantes caem na armadilha de buscar a maior taxa de retorno possível sem analisar se aquele ativo se encaixa no seu horizonte de tempo. Uma rentabilidade alta muitas vezes esconde um risco elevado de perda de capital, que não faz sentido para objetivos que precisam de segurança e previsibilidade. O sucesso financeiro não vem de acertar o investimento que mais rendeu no último mês, mas de escolher o que garante a entrega do objetivo no tempo certo.

Ignorar mudanças nos objetivos ao longo do tempo

A vida não é estática e as suas prioridades financeiras podem mudar drasticamente, exigindo que o seu portfólio seja atualizado para refletir essa nova realidade. Manter uma estratégia antiga para uma meta que não existe mais ou que mudou de prazo é um desperdício de potencial financeiro. Acompanhar a evolução dos seus objetivos e adaptar os seus investimentos é uma prática essencial de quem realmente deseja manter o controle sobre o seu futuro financeiro.

Como revisar sua estratégia periodicamente

O mercado financeiro é volátil e a sua vida pessoal também passa por constantes transformações, o que torna a revisão periódica do seu planejamento algo indispensável. Não se trata de mexer nos seus investimentos todos os dias, mas de realizar um acompanhamento estratégico, pelo menos uma ou duas vezes ao ano, para garantir que tudo continue alinhado.

Essa revisão é o momento de validar se o caminho que você traçou ainda faz sentido para quem você é hoje e para o que você deseja alcançar. Ao realizar esses ajustes, você mantém a sua estratégia atualizada e garante que o seu patrimônio continue evoluindo de forma saudável e coerente com as mudanças do seu cenário pessoal.

Mudanças na vida pessoal

Eventos como casamento, nascimento de filhos, mudança de carreira ou aumento salarial alteram diretamente a sua capacidade de aporte e a sua tolerância ao risco. Cada uma dessas transições exige uma pausa para avaliar se o seu planejamento financeiro precisa ser recalibrado para suportar essa nova realidade. Ignorar esses marcos importantes é um convite para que o seu plano financeiro se torne obsoleto ou insuficiente para atender às suas demandas atuais.

Evolução dos objetivos financeiros

À medida que você avança na vida, é natural que certos objetivos sejam alcançados e que novas metas surjam para ocupar o seu lugar. A revisão periódica serve para garantir que o dinheiro que antes era destinado a uma meta concluída seja imediatamente redirecionado para um novo propósito. Essa agilidade na realocação de recursos evita que o dinheiro fique parado e maximiza o potencial de crescimento de toda a sua carteira.

Ajustes no perfil de risco

Com o passar dos anos e o acúmulo de patrimônio, a sua visão sobre o risco tende a mudar, e a sua carteira deve acompanhar essa evolução natural. É comum que o investidor se torne mais conservador à medida que se aproxima da aposentadoria, protegendo os ganhos obtidos durante a fase de acumulação agressiva. Avaliar se o seu nível de conforto com as oscilações de mercado continua o mesmo é fundamental para ajustar a exposição da sua carteira e evitar surpresas desagradáveis.

Rebalanceamento do planejamento

O rebalanceamento consiste em verificar se as porcentagens que você definiu para cada classe de ativos continuam respeitando o seu plano original, ajustando eventuais desvios. Quando um ativo se valoriza demais, ele pode acabar ocupando um espaço maior na sua carteira do que o planejado, aumentando o seu risco sem você perceber. Vender um pouco do que subiu e comprar o que ficou para trás é uma técnica poderosa para controlar o risco e manter a disciplina.

Principais aprendizados sobre investimentos de curto, médio e longo prazo

Ao encerrar esta jornada, é fundamental consolidar os conceitos que separam os investidores amadores dos que realmente constroem um futuro financeiro sólido e próspero. A compreensão de que o tempo é uma variável crítica no cálculo de risco e retorno é o divisor de águas entre ter sucesso ou frustração ao longo de sua trajetória financeira.

Lembre-se de que cada decisão de alocação que você toma é um tijolo na construção da sua estabilidade e independência, e a consistência no uso desses princípios é o que garantirá o seu sucesso a longo prazo. Mantenha sempre em mente que a simplicidade, quando aliada à disciplina, é muito mais poderosa do que estratégias complexas.

O prazo influencia as decisões de investimento

A primeira lição é que o tempo disponível dita as regras do jogo, tornando o horizonte um filtro essencial para todas as suas escolhas de ativos. Investimentos de curto prazo exigem preservação e liquidez, enquanto o longo prazo permite a busca por crescimento exponencial através da volatilidade. Tentar inverter essa lógica é a forma mais rápida de comprometer a segurança dos seus objetivos financeiros mais urgentes.

Risco, liquidez e retorno estão relacionados ao horizonte

Você deve internalizar que o mercado financeiro não entrega retornos elevados sem exigir compensações em termos de prazo, liquidez ou volatilidade. O horizonte de investimento funciona como o mediador que define qual trade-off você está disposto a aceitar em troca de um ganho potencial. Entender essa relação triádica permite que você evite cair em ciladas e opte sempre pelo equilíbrio que melhor atende às suas necessidades.

Objetivos diferentes exigem estratégias diferentes

Não existe uma carteira única que sirva para todos os seus sonhos, pois cada meta possui uma natureza e um cronograma próprios e distintos. Tratar a reserva de emergência, a compra de um imóvel e a sua aposentadoria com a mesma estratégia é um erro de gestão que prejudica o resultado final. A diversificação de estratégias por objetivos é a marca registrada de um planejamento financeiro maduro e verdadeiramente eficaz.

Planejamento aumenta as chances de alcançar metas financeiras

Por fim, o maior aprendizado é que o sucesso financeiro não é fruto do acaso ou da sorte, mas do rigoroso cumprimento de um plano bem desenhado. O planejamento elimina o ruído emocional, orienta a tomada de decisão em momentos de incerteza e mantém o foco no que realmente importa: a realização dos seus objetivos de vida. A constância no seguir o plano é o fator que, ao final de tudo, garantirá a conquista da sua liberdade e tranquilidade.

O melhor investimento depende do prazo e do objetivo

Chegamos ao fim desta reflexão, mas este é apenas o começo da sua jornada rumo a uma vida financeira mais consciente, organizada e produtiva. É importante reiterar que não existe uma modalidade de investimento que seja a ideal para todas as situações da sua vida, pois o sucesso reside na combinação estratégica entre os ativos escolhidos e as suas metas pessoais.

O seu horizonte de investimento é a bússola que deve guiar cada uma das suas decisões, ajudando você a navegar entre os diferentes níveis de risco, liquidez e retorno que o mercado oferece. Ao compreender que o tempo é o recurso mais valioso que você possui, você se torna capaz de tomar decisões muito mais seguras, assertivas e alinhadas aos seus propósitos de vida.

O planejamento financeiro é a ferramenta definitiva para que você deixe de apenas acumular dinheiro e passe a construir um patrimônio que realmente atenda às suas necessidades. Não deixe para amanhã a organização das suas finanças; comece hoje mesmo a aplicar o que aprendemos para construir a tranquilidade que você e sua família merecem.

Para garantir que os seus próximos passos sejam certeiros, siga sempre este roteiro de sucesso:

-

Defina metas financeiras claras e quantificáveis antes de realizar qualquer novo investimento.

-

Separe os seus recursos em “bolsos” distintos, respeitando as necessidades de cada objetivo.

-

Revise periodicamente sua estratégia para ajustar o curso conforme a sua vida evolui.

-

Escolha sempre investimentos compatíveis com o seu prazo, a liquidez necessária e a sua tolerância ao risco.